已有 3498 人浏览分享

举报 使用道具

本版积分规则 发表回复 回帖并转播 回帖后跳转到最后一页

0

1

57

黄金战斗机-AE 开仓自带风控,极

金龙趋势网格-EA 判断趋势自动化

[无限制]当趋势EA遇上震荡市,[HB]

[无限制]静态入场与动态加仓的风险

【金麒麟EA】半个月盈利32倍

[无限制]顺势加仓5次,是贪婪的放大

【自用刷单神器-EA】实盘一天500美

[无限制]在市场极端波动中守护本金

【逆市对冲大师-EA】逆市稳赢,风

[无限制]形态确认能否成为免死金牌

微信公众平台

客服微信号

|外汇EA|炒外汇论坛|外汇ea|汇探网 |网站地图

GMT+8, 2026-3-26 23:05 , Processed in 0.253035 second(s), 29 queries .

Powered by 汇探网 免责申明:本平台仅提供 外汇ea, 外汇指标模板所有产品及展示信息均由第三方发布提供.|投资有风险,交易需谨慎.

Copyright © 2014-2023, 汇探网-提供 外汇MT4指标,外汇EA下载,外汇交易系统,外汇开户赠金视频教程,外汇软件工具等.版权所有,复制必究.

客服电话

电子邮件

在线时间:9:00-5:30

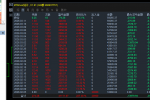

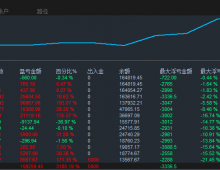

![[无限制]当趋势EA遇上震荡市,[HB]全盘风控如何防止策略失效伤害](data/attachment/block/37/3785e53fb8dbece5f63427663d93f4db.jpg)

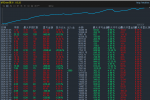

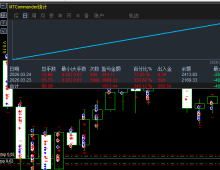

![[无限制]静态入场与动态加仓的风险错配,挂单交易+亏损翻倍](data/attachment/block/5d/5debddcf1e1750afab238a7115dd1834.jpg)

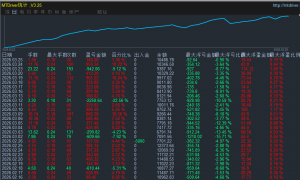

![[无限制]当趋势EA遇上震荡市,[HB]全盘风控如何防止策略失效伤害](data/attachment/block/57/574a71142b447611e861470014c8276a.jpg)

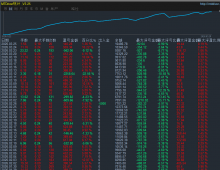

![[无限制]静态入场与动态加仓的风险错配,挂单交易+亏损翻倍](data/attachment/block/06/06f902b5531741a0d608843a490cf911.jpg)

![[无限制]顺势加仓5次,是贪婪的放大器,还是趋势的收割机](data/attachment/block/9d/9d48d2adc84e4eafdc19048ea947e061.jpg)

![[无限制]在市场极端波动中守护本金安全,智能熔断机制v1.03](data/attachment/block/0e/0ea9617d655b34ab820a9e78dff0eab5.jpg)

![[无限制]形态确认能否成为免死金牌,1小时周期关键技术位开仓](data/attachment/block/d3/d35fb5020d3ea5875163e2d487d12467.jpg)