|

ATFX外汇科普:今早美联储刚刚进行完利率决议,最终的结果是维持利率不变,同时维持购债规模不变。此处的“购债规模”,其实就是美联储每月购买政府债券(国债)的总额度。一个常识,央行购买的国债总量都非常巨大,对于普通人来说往往是天文数字,比如美联储当前的购债规模:自6月份以来每周购买大约800亿美元的美国国债,全年可以购买4万亿左右的国债总规模,这超过了2020年美国年预期GDP总值的20% 。如果把货币看作是一个大池子里的谁,那么购买国债就是向这个池子里排放更多的水;反过来,卖出国债就是从池子里大规模的抽水。关于抽水和放水的逻辑,很多人搞不清楚,可以做简单的理解:购买国债就是把资金放出去把国债收回来;卖出国债就是把资金收回来把国债放出去。各国的中央银行基本都是通过这个手段来调节国内货币供应总量的,官方的名称叫做“公开市场操作”。美国最新的M2为19.08万亿美元,每年4万亿的国债购买占比大约20.96%,在黄金市场没有新供给出现的情况下,其价格最起码上升20% 。事实上,黄金在2020年4月至今的最高涨幅为24.36%,基本符合以上规律。 当然,本文主要探讨外汇市场和国债的关系,由于外汇不像黄金那样只有单一品种,而是两个国家货币的比值,所以预测未来涨跌的方法也与黄金有所不同。

国债有自己的利率,这个利率会根据供求关系变动。中央银行买入国债释放货币,自然就增加了国债的需求。需求增加价格一定会上涨,国债价格的上涨会导致其利率降低,国债利率又会传导至银行的存贷款利率,当一个国家的商业银行存款利率大幅降低时,局面的存款意愿也就相应降低。如果其它国家存在更高利息的存款产品,便会导致本国资金外流,而外流的资金是将本币兑换成外币,由此本币兑外币的汇率走低。

国债到汇率的传导链条,看起来很长,实际上简单快速。只要重要银行宣布扩大购债规模,外汇市场会在一瞬间做出反应,就像今日凌晨3:00的美联储利率决议那样。即便购债规模没有发生变化,如果市场预期未来购债规模会发生变动,汇率也会随之迅速变化。由于国债到汇率传导过程的核心是债券利率,所以经济学家还总结出了一套预测汇率波动的模型。这个模型很简单,就是将两个国家的同期债券收益率相减,得到息差曲线。当息差曲线上升时,高利率债券对应的货币会升值;当息差曲线下降时,高利率债券对应的货币会贬值。

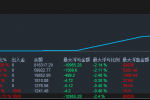

图1,AUDUSD汇率和息差曲线-ATFX

当债券息差从2002年到2004年从0.50%上升到1.00%时,澳元/美元上升了近50%,从0.5000上升到0.7000。2007年也发生了同样的情况,当时美国国债利差从1.00%升至2.50%,澳元兑美元汇率从0.7000升至略高于0.9000,这是2000标准点的涨幅。 学习了息差曲线模型,分析未来EURUSD汇率未来的走向,就变成了分析未来欧元区债券和美国债券利率未来的走向,而两国的债券利率变动,一方面来自于中央银行的购买和出售,另一方面来自于财政部的新发国债。前一个因素我们已经解释的比较清楚了,后一个因素很多人还不太了解。财政部是国债发行的主体,其发行总量的依据是本国本财年的财政赤字变动情况。财政赤字是政府支出和收出的缺口,缺口越大政府越缺钱,也就越需要发行更多的债券来“堵窟窿”。 根据最新数据,美国在2020财年里预算赤字扩大至3.1万亿美元,创出历史新高,这是2019财年9540亿美元的三倍多,并且中国外汇储备规模相当。其中财政支出为6.552万亿美元,几乎是财政收入(3.42万亿美元)的两倍。伴随财政赤字而来的,就是美国财政部屡创新高的国债投放。根据历史数据,美国财政部今年二季度(疫情最严重时期)发行债券2.75万亿美元,三季度(疫情有所缓解)发行债券9470亿美元。需要提醒的是,财政赤字越大,代表政府支出越多,逻辑上讲,这将会利多本国经济。

小结:外汇市场、国债市场、财政部、中央银行之间的关系非常密切,牵一发而动全身,外汇交易者不可忽视。在日常交易中,人们太多去关注美联储的利率决议和美国的非农就业报告,很少去关心美国十年期国债收益率走势以及美国的财政赤字情况,这是非常片面的,希望阅读过本文的交易者能够吸取教训,扩展自己对外汇市场的分析范围。

ATFX免责声明: 1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。 2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

|

![[无限制]指南针学院学员专用集中管理EA,多策略账户风控中心](data/attachment/block/78/78874b4f47c4ef79e2fe87dfebaf5872.jpg)

![[无限制]指南针学院学员专用集中管理EA,多策略账户风控中心](data/attachment/block/15/150936757c7714c535094941d978f98c.jpg)

![[无限制]自动识别适配70个品种的智能管理EA,动态货币对风控系统](data/attachment/block/e6/e6401664c495c852cc7e18485dc467fb.jpg)

![[无限制] 全品种多周期超卖超买预警系统,RSI交易信号大师](data/attachment/block/a1/a18dfe7a1eff12f66adb18bf37e33aac.jpg)

![[无限制]跨周期分析神器,多货币对技术指标综合评分辅助下单EA](data/attachment/block/93/936b131fa2660c515cdab6512b8d9565.jpg)

![[无限制]多版本功能对比与选择建议,2026新版飓风刷单EA](data/attachment/block/ab/abd42eb5750f59ff36d6906e7f84e734.jpg)