|

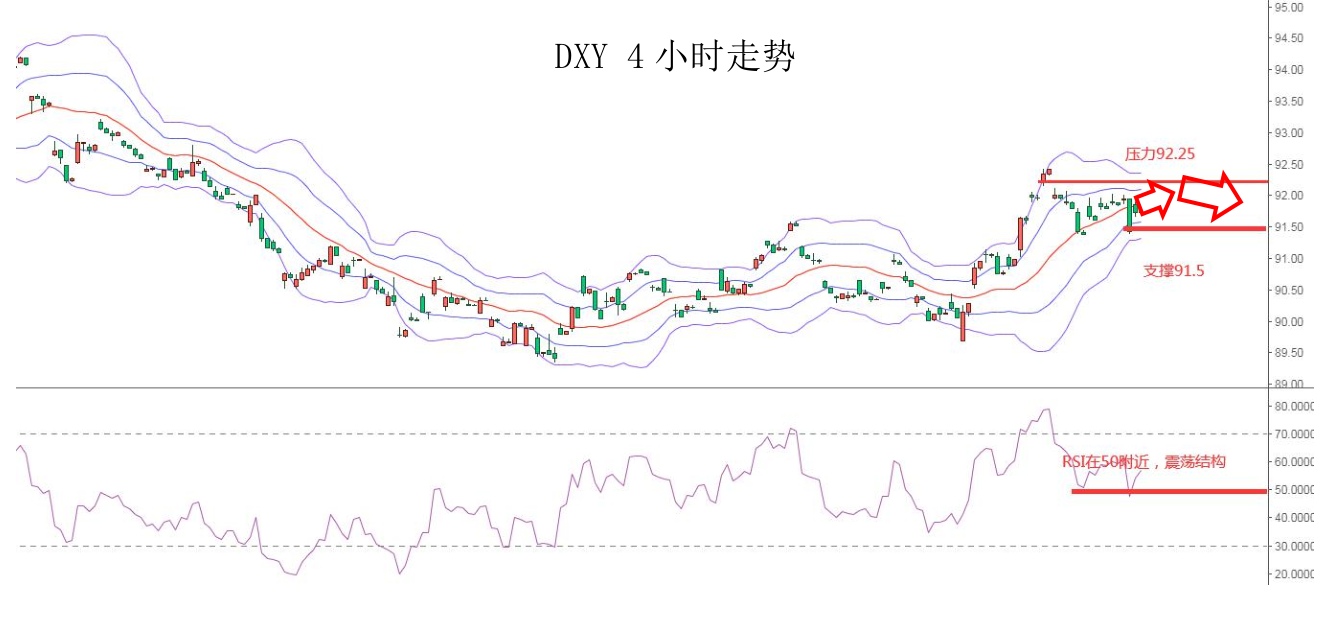

周四,美元指数大幅走强,主要是因美债收益率飙升,其中美国10年期国债收益率最高触及75%的水平,续刷去年1月以来新高;同时美国30年期国债收益率也升至2.5%上方,续刷2019年8月以来新高。整体来看,短线美元指数上升和下跌空间或许均相对有限,继续维持其为震荡结构。

汇市焦点 美元方面,周四,美元指数大幅走强,主要是因美债收益率飙升,其中美国10年期国债收益率最高触及1.75%的水平,续刷去年1月以来新高;同时美国30年期国债收益率也升至2.5%上方,续刷2019年8月以来新高。整体来看,短线美元指数上升和下跌空间或许均相对有限,继续维持其为震荡结构。

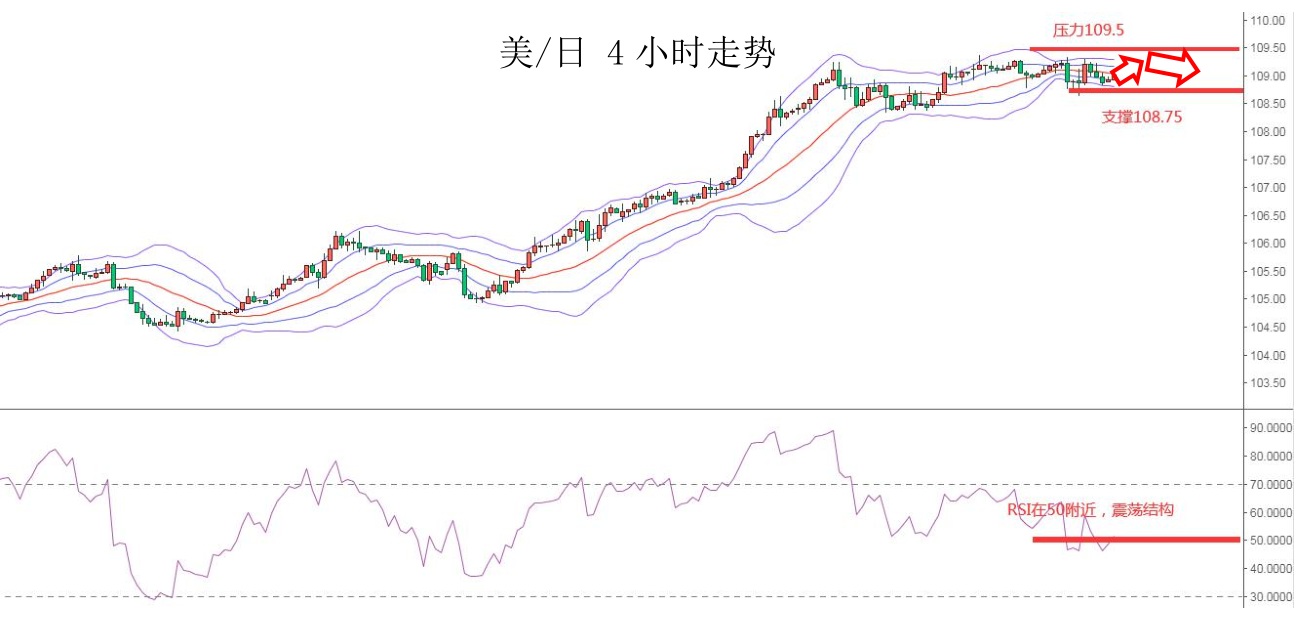

日元方面,周四,美元兑日元上升0.07%,主要是因美元的相对强势。今日11:00,日本央行将公布利率决议,随后日本央行行长黑田东彦召开新闻发布会。目前市场预计日本央行将作出建议扩大国债收益率目标区间,取消6万亿日元ETF的购买目标,还将上调长期利率波动区间。因此,短线预计美元兑日上升空间或许已经非常有限,维持其为高位震荡结构。

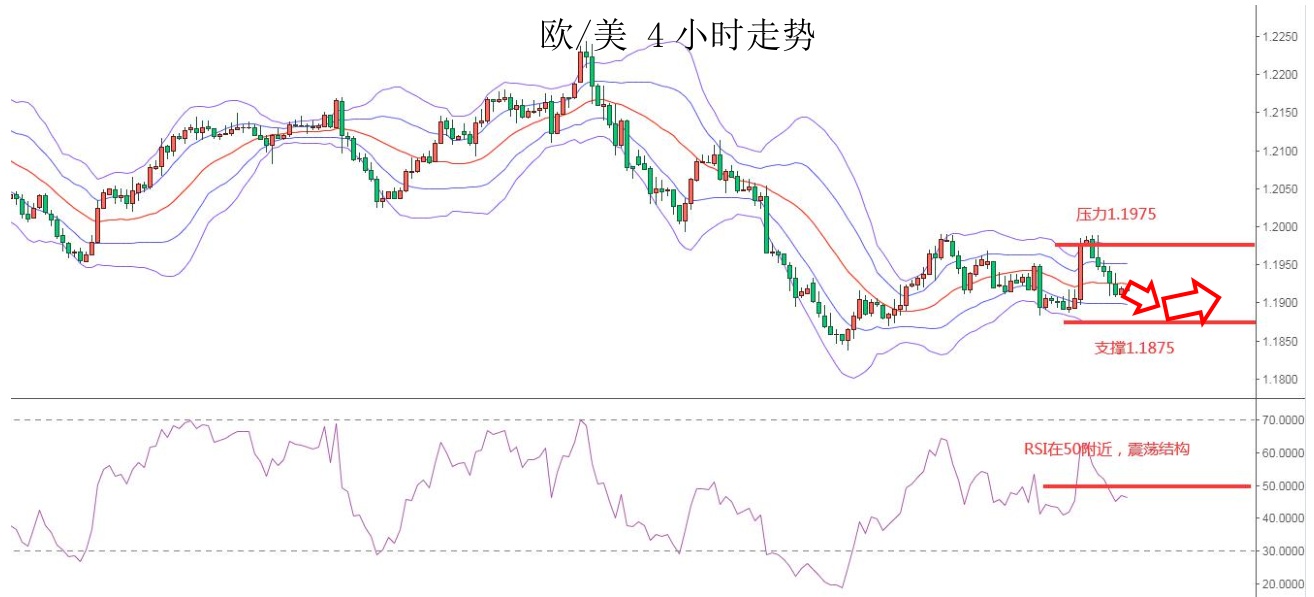

欧系货币方面,周四,欧元兑美元下跌0.54%。一方面是因美元的相对强势;另一方欧洲央行行长拉加德表示,如果放任市场利率持续大幅上升,可能会与抗击疫情对预期通胀路径的下行影响形成矛盾,这也对欧元构成了压力。因此,短线预计欧元仍然承压,但下行空间或许已经相对有限。

英国方面,周四,英镑兑美元下跌0.21%,主要是因美元的相对强势。另外,从英国央行利率决来看,央行维持利率不变,在通胀取得良好进展之前,不会收紧货币政策;维持购债目标不变,初期购债步伐维持不变,之后可灵活调整,基本符合市场预期。因此,短线预计英镑仍然承压,但下行空间或许已经相对有限。

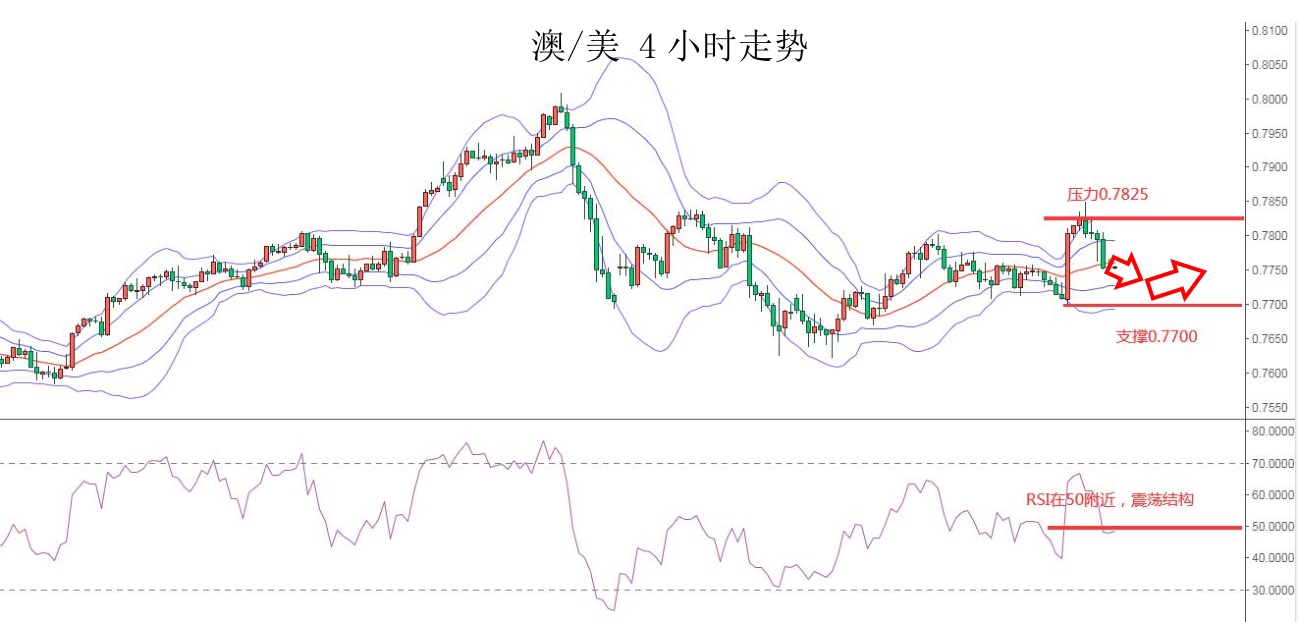

商品货币方面,周四,商品货币整体承压。主要是因在美债收益率表现继续强势的大背景之下,美元指数的相对强势;此外,美股的大幅回落,也使得风险偏好回落。但考虑到全球经济加速复苏的前景对大宗商品价格的拉动,也将支撑了以澳元为代表的商品系货币。因此,短线预计澳元、纽元仍然承压,但下行空间或许已经相对有限。

商品市场 黄金方面,周四,金价冲高回落,主要是因美债收益率大幅上升,使得金价承压。总体来看,ETF市场仍未显示资金有流入。因此,预计金价短线仍面临一定压力。

油价方面,周四,美油一度下跌逾9%,一方面是因美元走强和股市下跌反映了对通胀的担忧,这种担忧也开始给大宗商品市场带来了压力。另一方面随着法国方面考虑在巴黎采取更严厉的疫情限制措施,人们还担心欧洲再次封锁,从而打击原油需求。因此,短线预计油价仍然承压。

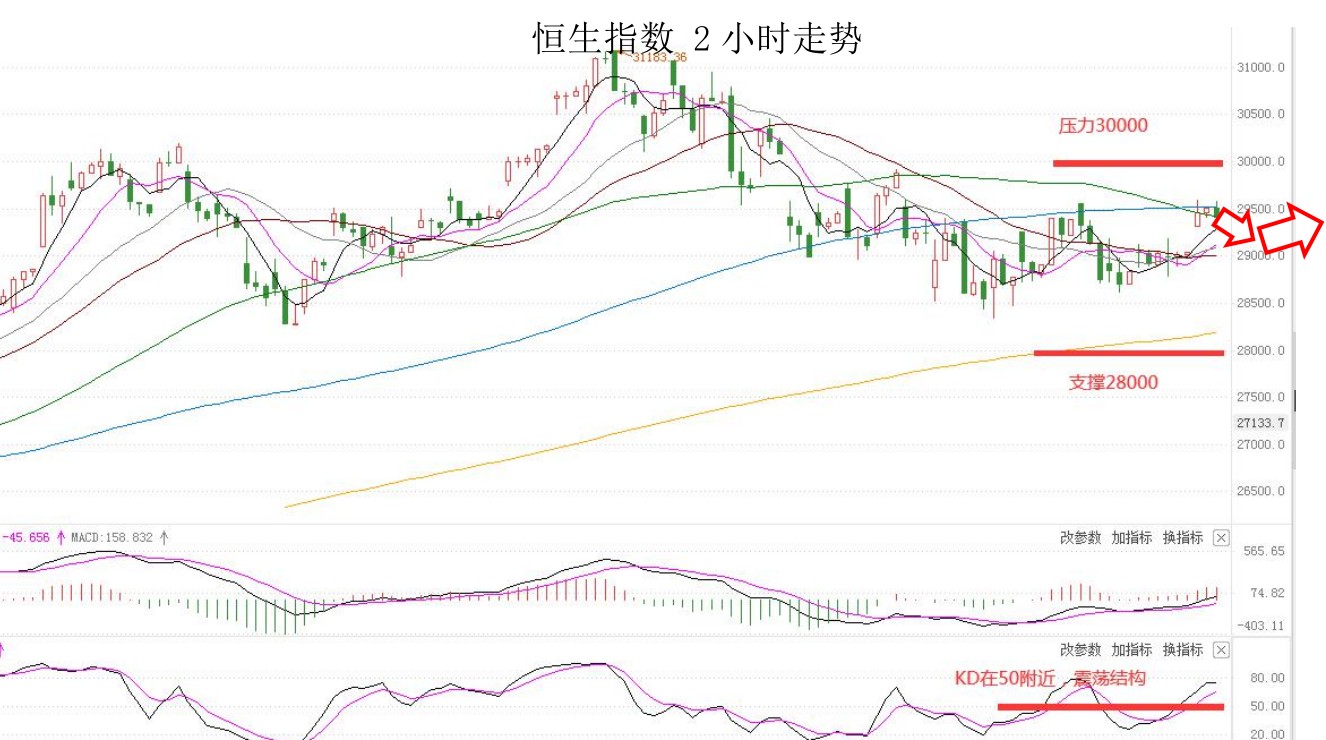

股指前瞻 港股方面,周四,香港恒生指数收涨1.28%,报29405.72点。但考虑到隔夜美股高开低走,盘中转跌,尾盘跌幅扩大,最终三大股指悉数收跌,其中纳斯达克100指数收跌3.1%,为三周以来的最大跌幅。恐慌指数VIX日内涨幅一度扩大至10%。因此,预计短线港股也将面临一定压力。

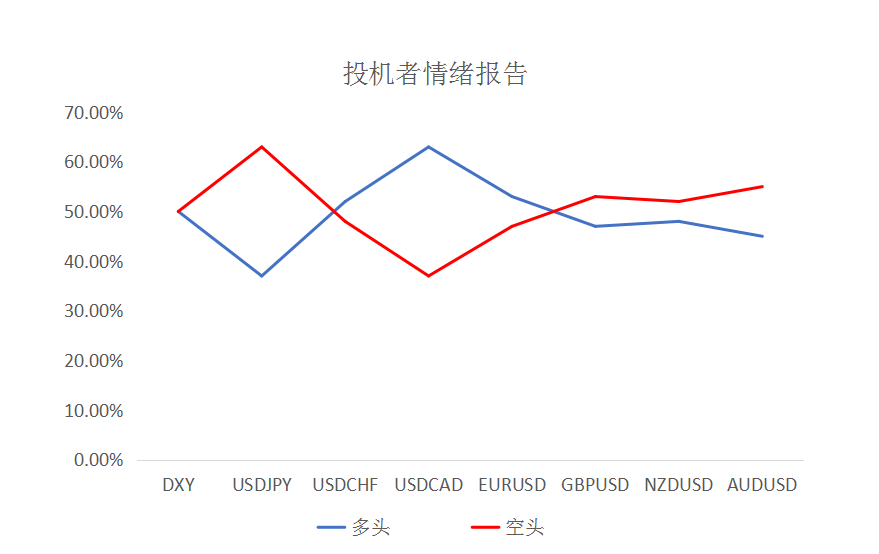

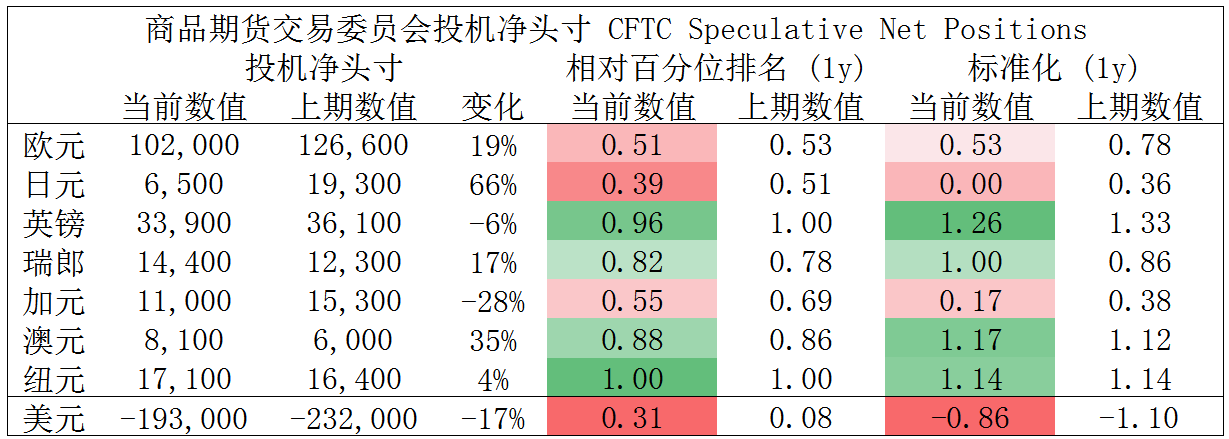

摘要 CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,纽元、英镑多头也处于极值。

美/日多头可短线部分利润;纽/美、澳/美空头可继续持有。

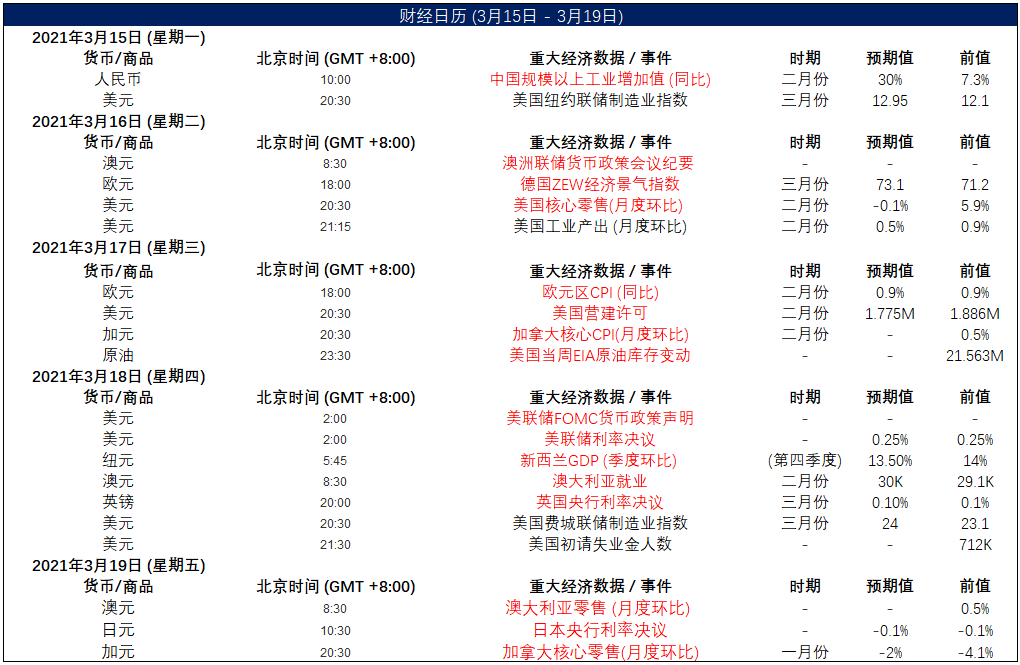

财经日历

MEX 出品 . 必属精品

|