|

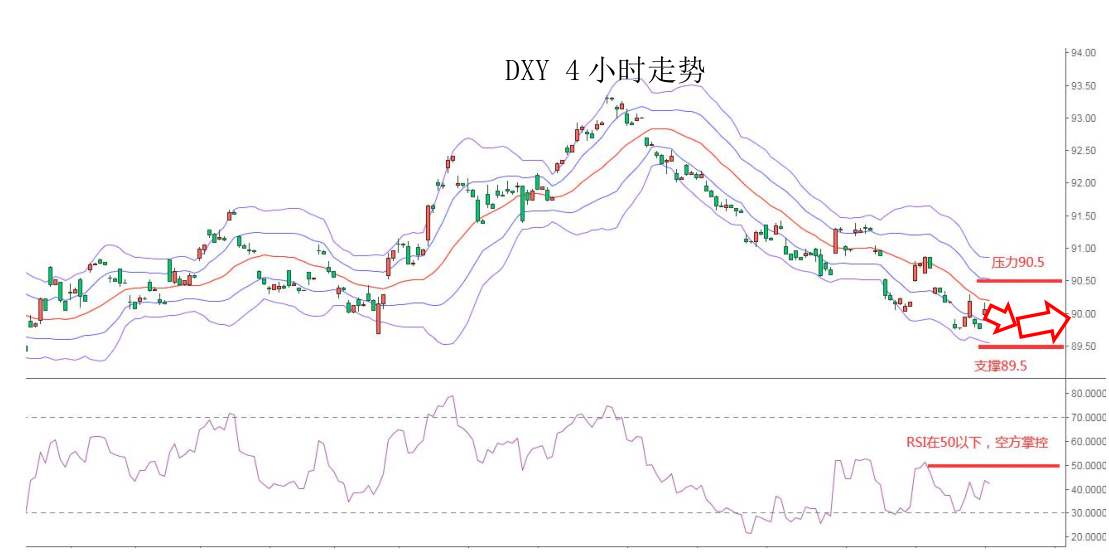

上周五,美元指数上涨31%,主要是因数据显示美国制造业活动在5月初加速,提振了美元。此外,美联储会议记录也显示未来可能缩减购债进行了讨论,也引发了对于提早升息的担忧。但考虑到市场仍相信美联储将继续维持宽松,美元整体仍然承压,但不排除跌多以后有技术性反弹。

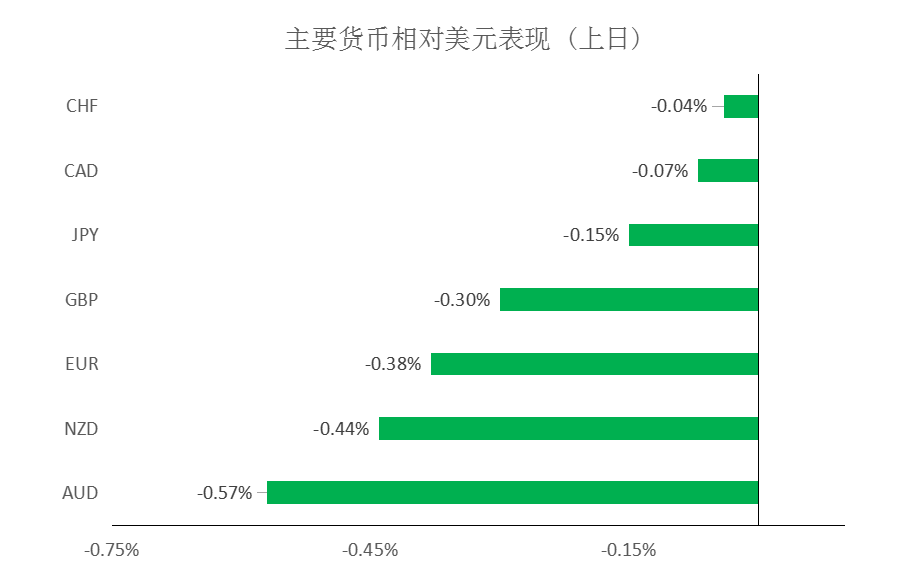

汇市焦点 美元方面,上周五,美元指数上涨0.31%,主要是因数据显示美国制造业活动在5月初加速,提振了美元。此外,美联储会议记录也显示未来可能缩减购债进行了讨论,也引发了对于提早升息的担忧。但考虑到市场仍相信美联储将继续维持宽松,美元整体仍然承压,但不排除跌多以后有技术性反弹。

日元方面,上周五,美元兑日元上涨0.15%,主要是因美元的回升提振了美/日。考虑到持续增长的新冠肺炎病例仍阻碍着日本经济复苏,日本政策制定者表示需要持续的经济刺激。因此,短线预计美元兑日元仍然承压,但回落幅度可能有限。

欧系货币方面,上周五,欧元兑美元下跌0.38%,主要是因美元的企稳回升,不过,目前市场对欧洲经济和新冠疫苗接种前景感到乐观,也限制了欧元下行空间。整体来看,欧元仍然偏强,但短线上不排除有技术性整理。

英国方面,上周五,英镑兑美元下跌0.3%,同样是因美元指数的企稳回升,但英国上周公布的一系列数据也强化了市场对英国经济强劲复苏的预期,经济的复苏和英国放松限制措施也限制了英镑跌度。整体来看,英镑仍然偏强,但短线上不排除有技术性整理。

商品货币方面,上周五,商品货币大幅回落。一方面是因美元指数的企稳回升,另一方是因全球风险资产整体回落,市场风险偏好下降。不过,随着澳洲和新西兰经济的快速恢复,以及不断改善的全球经济,也在中期也将支撑了以澳元领衔的商品货币。不过短期在通胀担忧上升之际,市场风险情绪迅速恶化,商品期货大幅回落。短线预计澳元、纽元仍存在一定压力。

商品市场 黄金方面,上周五,金价小波动幅度较小,主要是因美元在强劲的美国制造业数据公布后反弹,盘中推动美元回落。不过,目前美联储的货币政策相对滞后,短线可能仍有一定的上行空间。但随着市场预期2022年底前加息机会极大,金价的上升空间也有限。因此,继续维持金价为高位震荡结构。

油价方面,上周五,美油在连跌三天后跳涨3%,主要是受助于墨西哥湾有风暴形成。不过,因官员称伊朗和世界大国重启核协议的磋商取得进展,投资者准备迎接伊朗恢复原油供应,也使得油价承压。因此,短线继续维持油价为震荡结构。

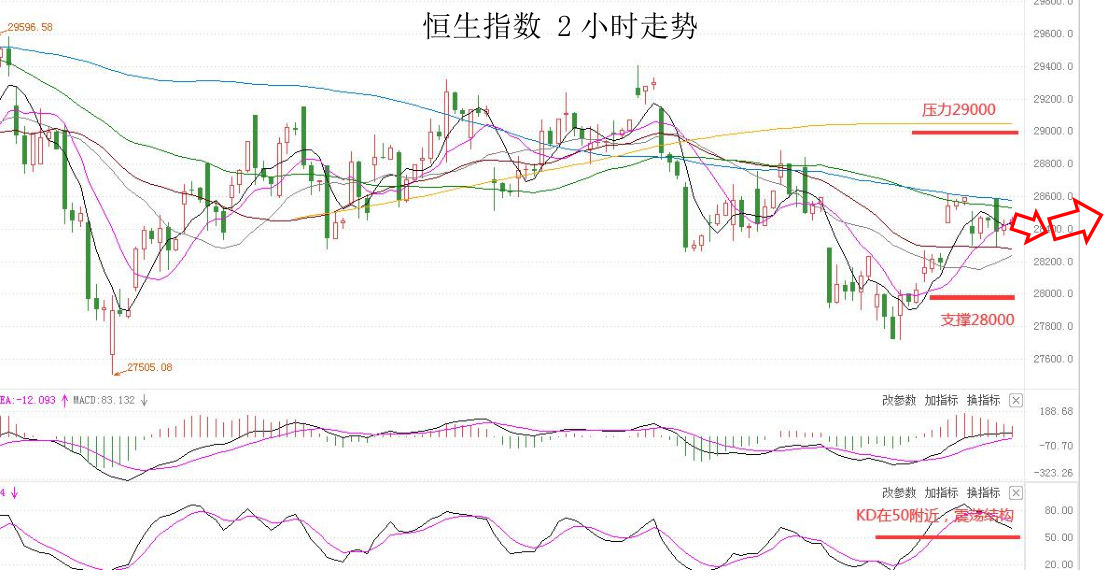

股指前瞻 港股方面,上周五,香港恒生指数收涨0.03%,报28458.44点。美股方面,美股三大股指涨跌不一,道指收涨0.37%,报34208.90点;标普500指数、纳指均收跌。因此,短线预计港股的压力可能减轻。

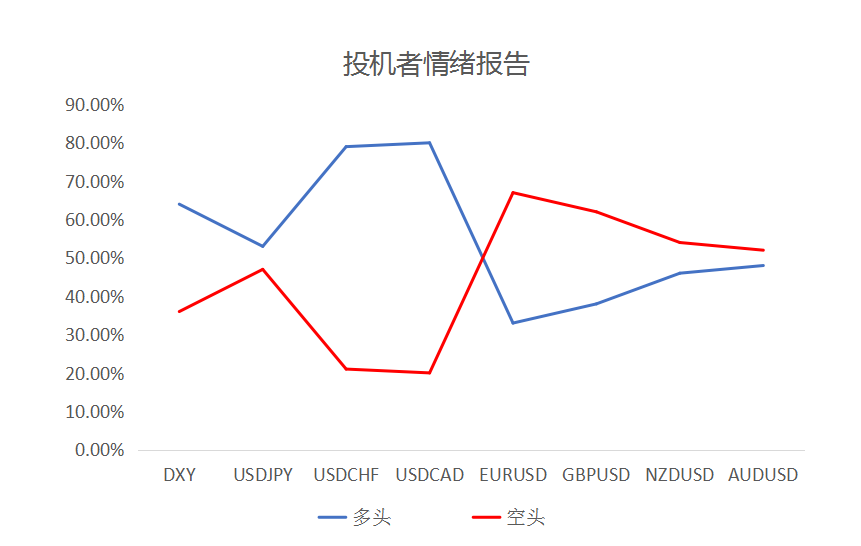

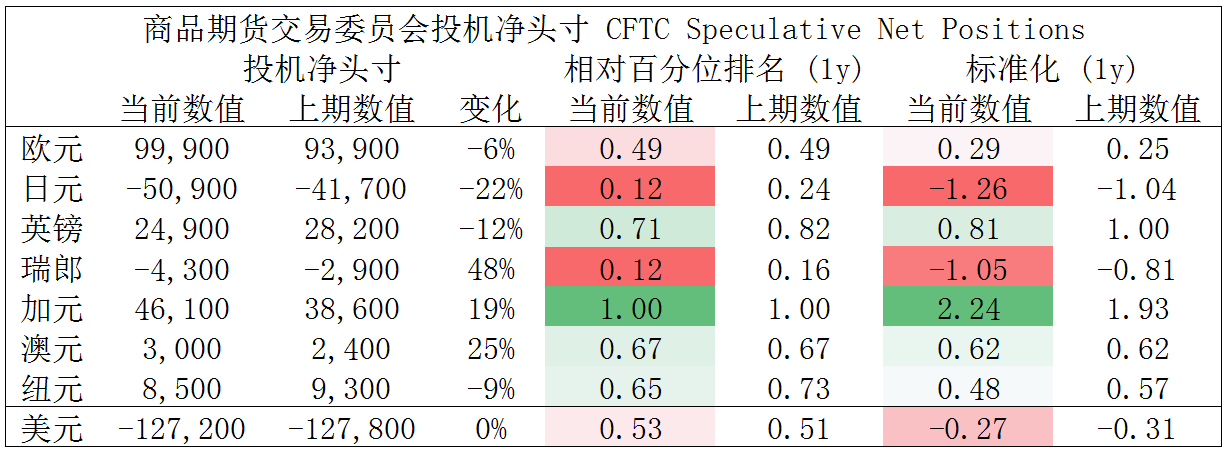

摘要 CFTC资金流数据显示,日元、瑞郎处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元多头也处于极值。

澳/美、镑/美空头可持有。

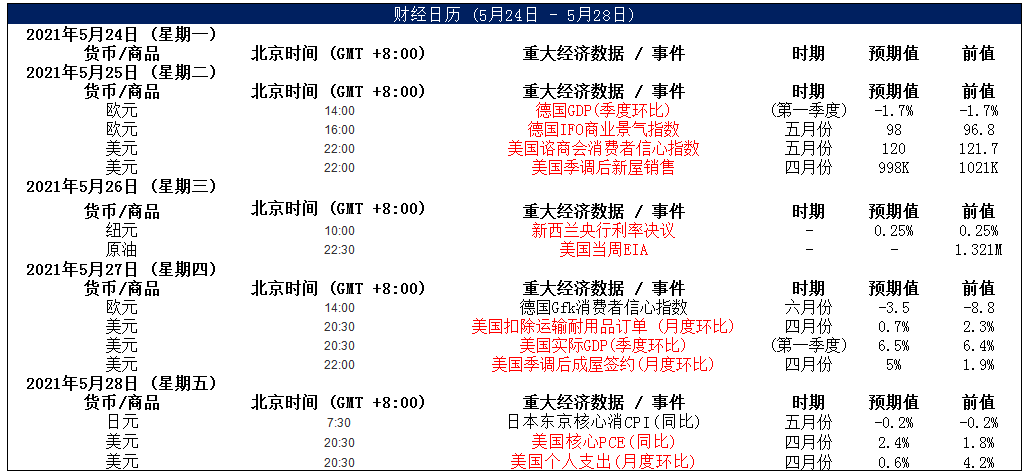

财经日历

MEX 出品 ? 必属精品 MEX GROUP是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|