|

周二,美元指数小幅走高,主要是因美国制造业数据显示制造业活动强于预期,不过拜登6万亿美元的预算案也限制了美元升幅。但随着通胀预期的上升,部分交易员也开始考虑加息问题。因此,整体美元指数仍然承压,但不排除有技术性反弹需求。

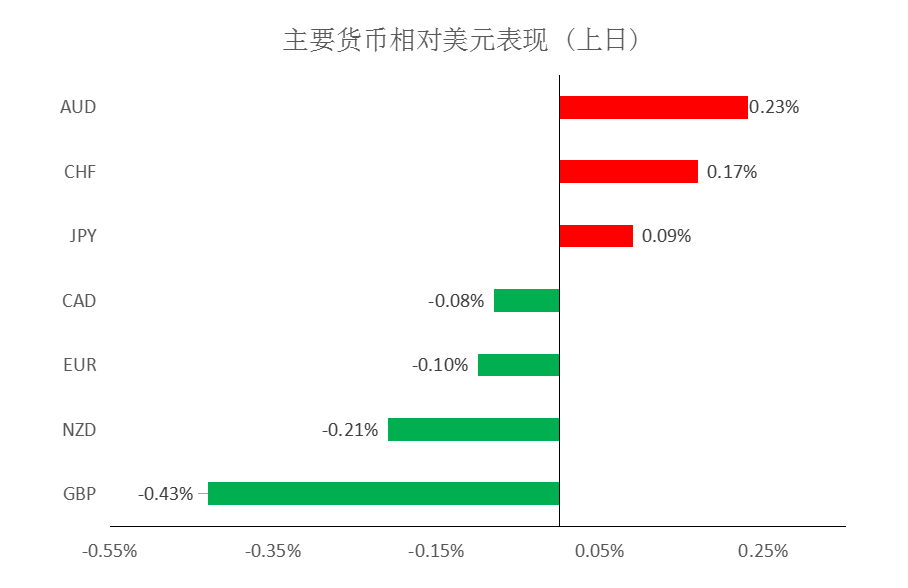

汇市焦点 美元方面,周二,美元指数小幅走高,主要是因美国制造业数据显示制造业活动强于预期,不过拜登6万亿美元的预算案也限制了美元升幅。但随着通胀预期的上升,部分交易员也开始考虑加息问题。因此,整体美元指数仍然承压,但不排除有技术性反弹需求。

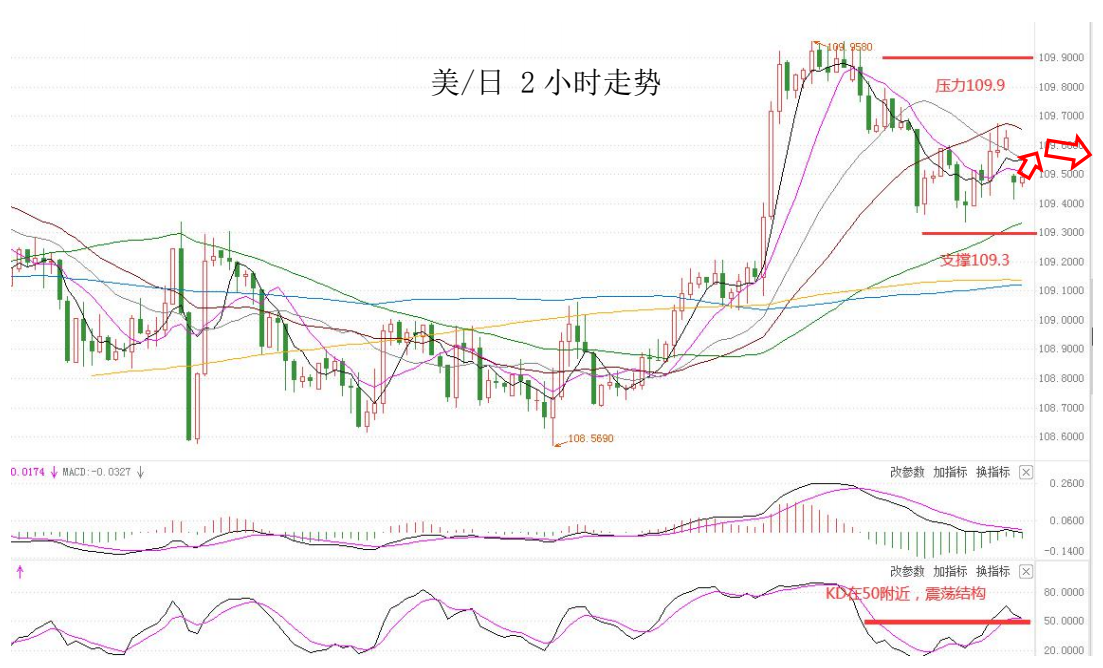

日元方面,周二,美元兑日元整体波动较小,微幅下跌0.09%,主要是因美债和美元波动较小。就目前来看,与欧洲和英国相比,日本从疫情中复苏更为艰难,这或许仍将限制日元。因此,短线预计美元兑日元下线空间有限。

欧系货币方面,周二,欧元兑美元下跌0.1%,主要是因美元指数的企稳回升,不过,欧洲在疫苗接种和重振经济方面信心的恢复也限制了欧元下跌幅度。随着欧洲疫情得到控制,以及通胀数据的走高,短线预计欧元仍有一定上升动能,但空间或许相对有限。

英国方面,周二,英镑兑美元下跌0.43%,主要是因英国第三波疫情的风险上升,以及美元指数的企稳回升。因此,短线预期英镑有一定整理需求。

商品货币方面,周二,商品货币冲高回落,相对仍较强势。受助于油价走强,且数据显示加拿大第一季经济成长依然强劲,美元兑加元一度下跌0.5%。近期美联储官员正逐渐趋向开始讨论缩减其大规模刺激措施,这对商品货币不利。因此,短期预计澳元、纽元上升空间有限,不排除有修整预期。

商品市场 黄金方面,周二,金价冲高回落,盘中金价一度下跌0.75%,主要是因超预期的美国制造业数据发布后,美元大幅反弹,令人担心美联储可能比预期更早收紧货币政策。整体来看,继续维持金价为高位震荡偏强结构。

油价方面,周二,美油继续上涨,主要是因OPEC+预测全球原油市场供应趋紧,且伊朗核谈判仍无结果。但油价涨幅仍然受限,主要的市场因预期将有更多供应流入市场,因产油国平衡需求复苏预期和伊朗供应可能增加的前景。因此,短线继续维持油价为高位震荡偏多结构。

股指前瞻 港股方面,周二,港股午后持续走高,恒指尾盘涨幅超过1%,创下3月以来新高。盘面上,汽车、电池、医药等板块涨幅居前,科技股仍维持强势。美股方面,美国疫情显著改善,市场对经济复苏产生乐观预期,道指小幅收涨,纳指、标普500指数接近平收。因此,短线预计对港股影响有限。

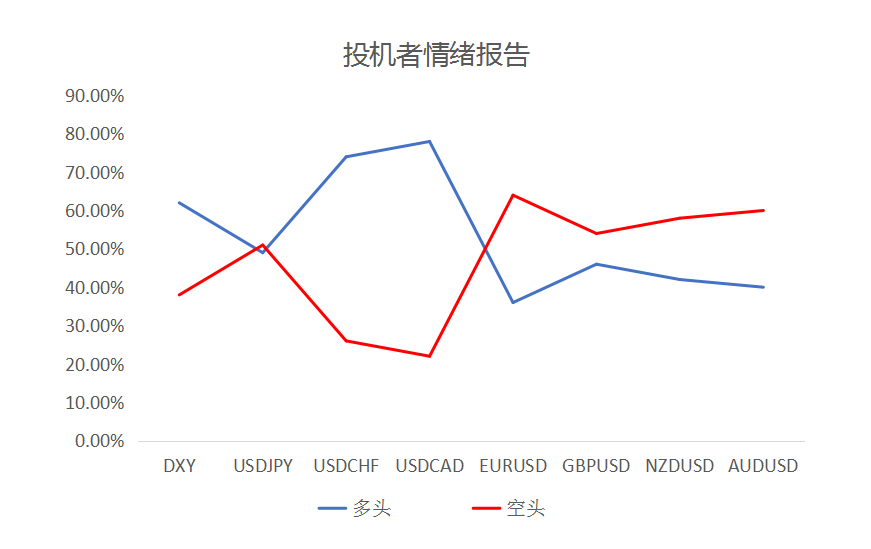

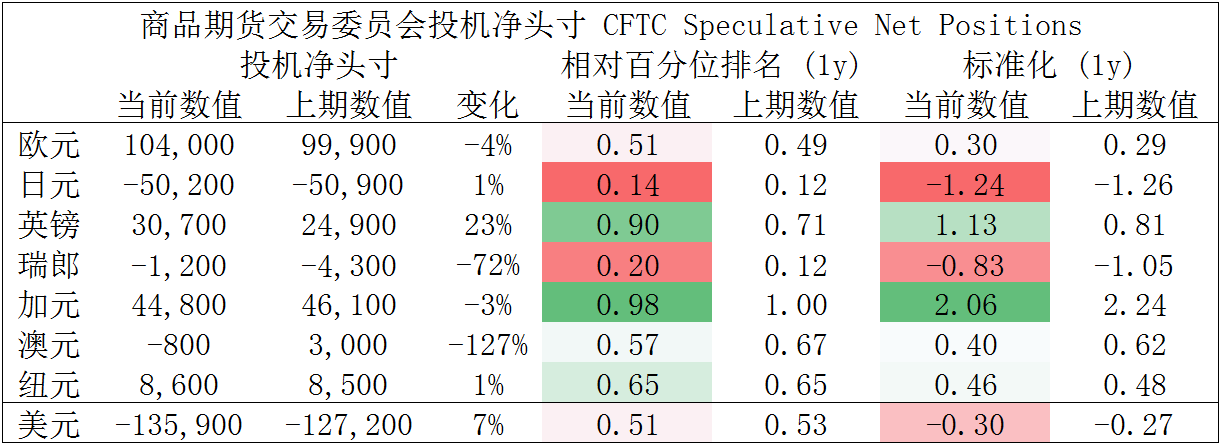

摘要 CFTC资金流数据显示,日元、瑞郎处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元多头也处于极值。

欧/美、澳/美多头可兑现利润。

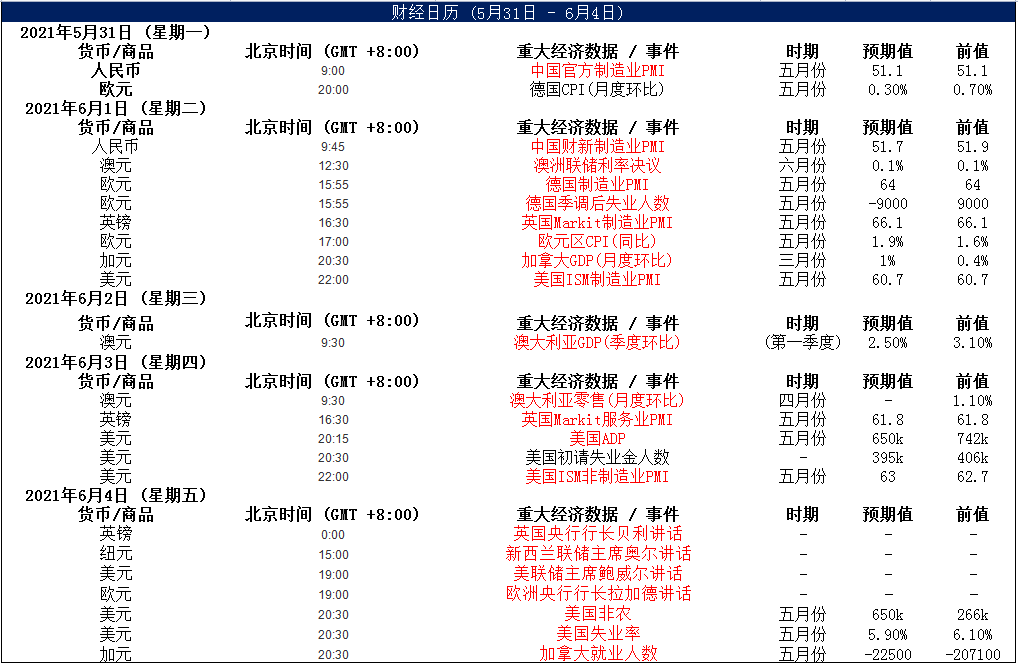

财经日历

MEX 出品 ? 必属精品 MEX GROUP是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。 ​

|