|

汇市焦点 美元方面,周一,美元指数基本持稳,主要是因上周美国就业数据喜忧参半,打消了投资者对货币刺激措施提前结束的担忧,令美元升势受阻。总体来看,美元仍为偏强结构,但短线上不排除有技术性整理需求。

日元方面,周一,美元兑日元基本持稳,主要是因美元波动较小。但从近期美元兑日元的技术形态来看,短线或有回落预期。因此,短线继续维持美元兑日元为震荡偏弱结构。

欧系货币方面,周一,欧元兑美元基本持稳。主要是因美元的波动相对较小。但考虑到欧洲Delta变异毒株的影响,以及欧元区货币政策仍落后于美国。因此,预计欧元仍然承压,但负乖离过大以后或有技术性修正。

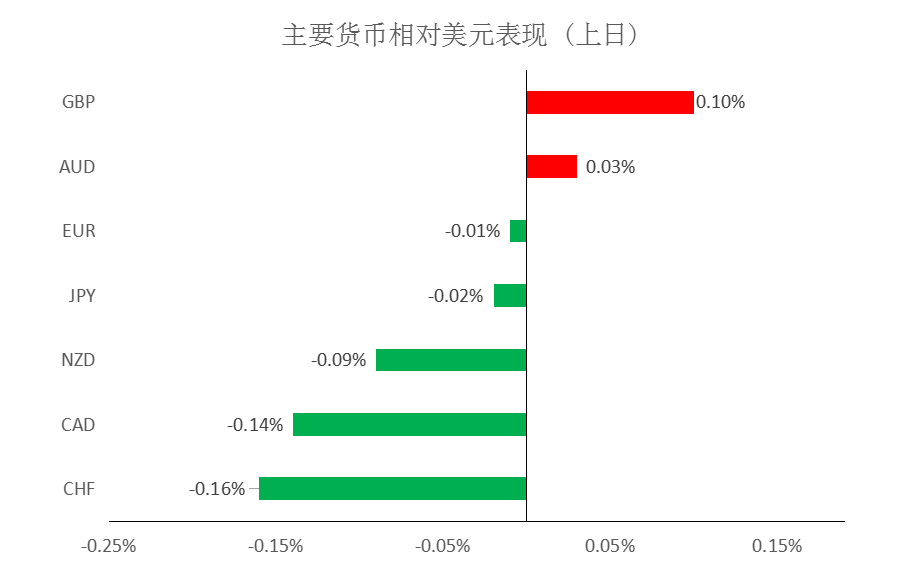

英国方面,周一,英镑兑美元上涨0.1%,尽管新冠病例激增,但英国政府预计将宣布,在本月晚些时候推行全面重新开放经济的计划,提振了英镑。另外,英国央行首席经济学家霍尔丹释放的鹰派论调也减缓了英镑压力。整体来看,短线预计英镑仍然承压,但负乖离过大以后或有技术性修正。

商品货币方面,周一,商品货币分化,其中,澳元相对较强。今日澳洲联储将公布利率决议,市场预计澳洲联储此次不太可能调整利率,但在上一次政策会议纪要中有关“后续会议可能对未来债券购买和目标债券到期日作出决定”的描述将成为主要关注的方向。整体来看,澳元、纽元仍面临压力,但负乖离过大以后或有技术性修正。

商品市场 黄金方面,周一,金价小幅上涨,主要是因美国就业数据喜忧参半,美元疲软,美债收益率下降,缓解了投资者对更快政策收紧的担忧。整体来看,金价仍然承压,但也面临负乖离过大的修正。

油价方面,周一,美油、布油均涨超1%,主要是因石油输出国组织(OPEC)及其盟友组成的OPEC+联盟产油国部长周一叫停了石油产量磋商,这意味着产油国尚未就增产达成一致,导致市场供应比预期更紧张。考虑到不断上升的全球燃料需求将导致供应趋紧。因此,短线继续维持油价为高位震荡偏强结构。

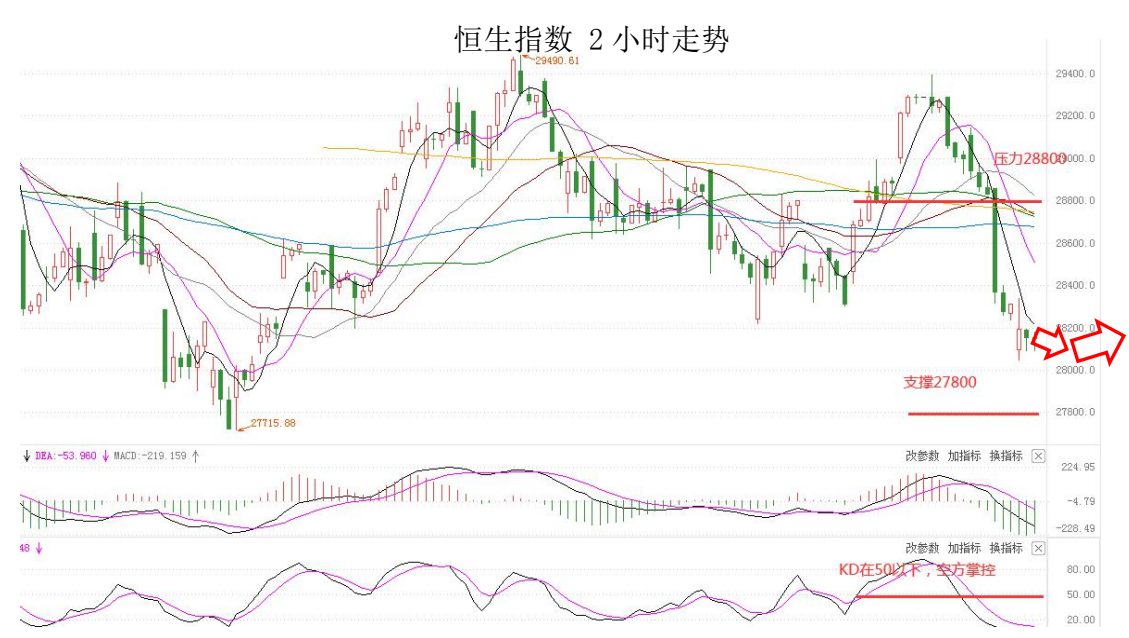

股指前瞻 港股方面,周一,港股方面,恒指收跌0.59%;汽车股、OLED概念股、特斯拉概念股均表现强势,大型科技股下挫;国指收跌1.36%,报10274.18点。受独立日假期影响,美股周一休市一日。因此,短线预计港股仍面临一定压力。

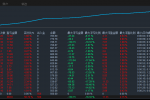

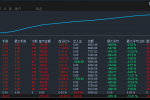

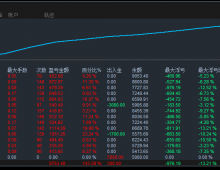

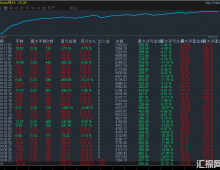

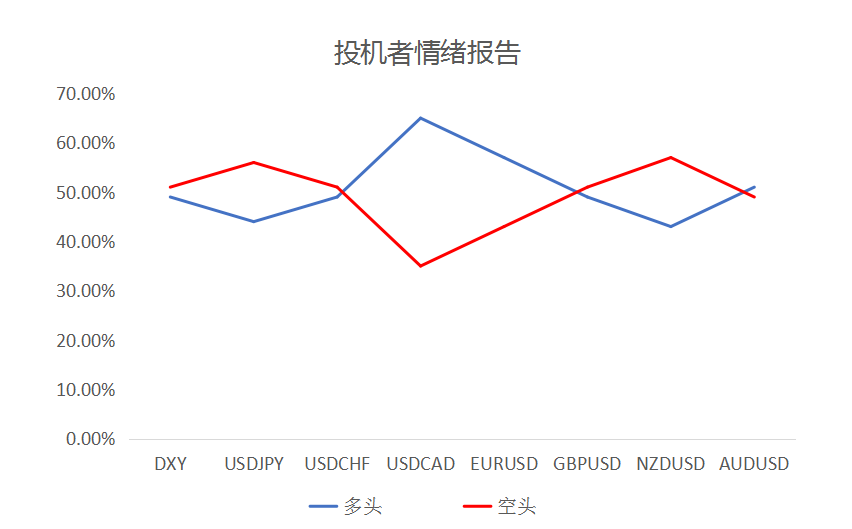

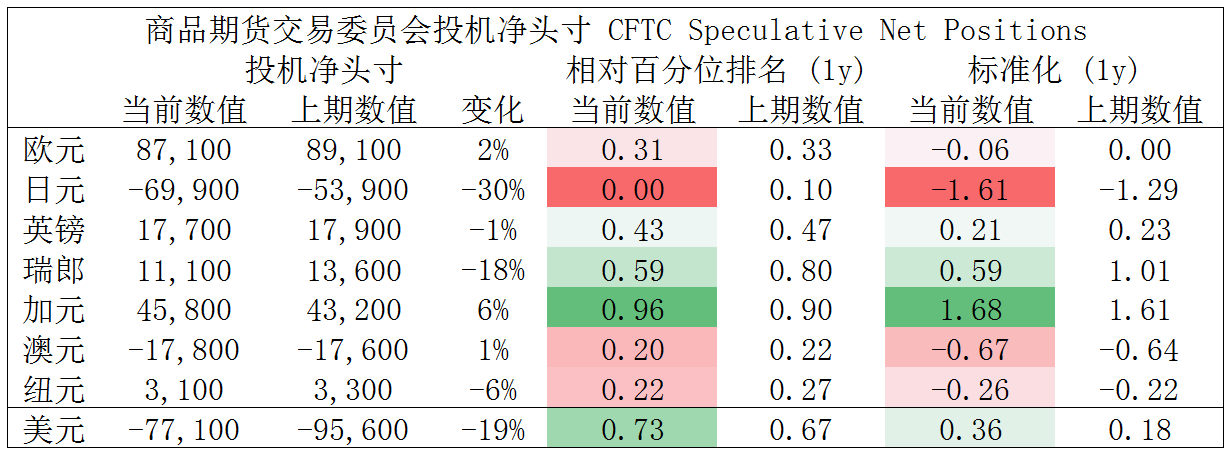

摘要 CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元多头也处于极值。

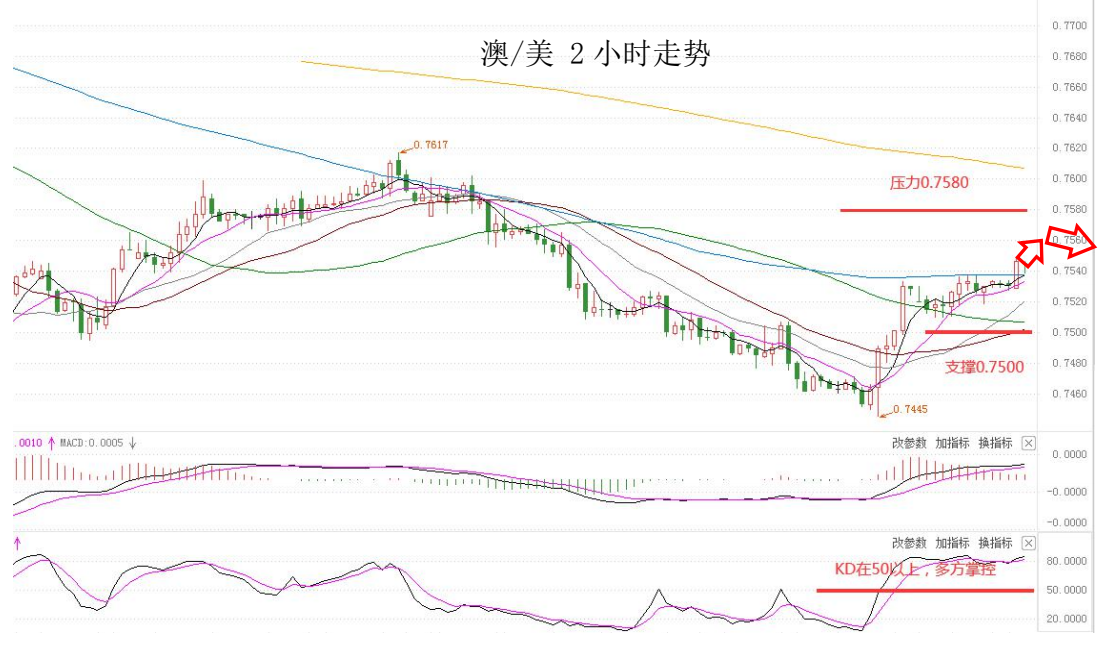

澳/美、纽/美多头可继续持有。

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|