|

汇市焦点 美元方面,周二,美元指数上涨0.3%,主要是因周三美联储将公布6月会议纪要,投资者正在为会议纪要可能转鹰作准备,这支撑了美元。当然我们需要在纪要中寻找线索,以了解在经济复苏之际,美联储将何时开始缩减购债规模。总体来看,美元仍为偏强结构,但需要注意过高以后是否会出现背离。

日元方面,周二,美元兑日元下跌0.34%,主要是因美债收益率的下降,拖累了美元兑日元。从近期美元兑日元的技术形态来看,短线或有回落预期。因此,继续维持美元兑日元为震荡偏弱结构。

欧系货币方面,周二,欧元兑美元下跌0.35%,主要是因令人失望的数据削弱了欧元的吸引力,ZEW经济研究所报告称,作为欧元区最大经济体,德国的投资者信心仍处于高位,但在7月份大幅下降。同时数据显示,5月德国工业订单出现2020年首次封锁以来的最大降幅,也拖累了欧元。因此,欧元仍然承压,但继续下行,负乖离过大以后或有技术性修正。

英国方面,周二,英镑兑美元下跌0.32%,主要是因美元的走强拖累了英镑。不过,英国将在两周后取消与新冠疫情相关的限制措施,或将提振英镑。整体来看,英镑仍然承压,但继续下行,负乖离过大以后或有技术性修正。

商品货币方面,周二,商品货币冲高回落。一方面是因美元的走强,另一方面股市的走弱,也使得风险偏好下降。周二,澳洲联储公布了利率决议,决议显示,澳洲联储迈出了缓和其大规模刺激措施的第一步,因为事实证明就业远比先前预期的要强,这或将给澳元带来一定支撑。整体来看,澳元、纽元仍面临压力,但继续下行,负乖离过大以后或有技术性修正。

商品市场 黄金方面,周二,金价小幅收涨,盘中一度涨逾1%,但美元指数的走强令金价反弹幅度受限。另外,投资者正在关注美联储最新政策会议记录,以判断利率走势。整体来看,金价仍然承压,反弹空间有限。

油价方面,周二,油价创下5月底以来最大跌幅,主要是因美元走强刺激了整个大宗商品市场的广泛抛售,而围绕OPEC下一步行动的不确定性也越来越高。但考虑到不断上升的全球燃料需求将导致供应趋紧。因此,短线预计油价回落空间有限。

股指前瞻 港股方面,周二,港股走势疲软,盘面上,港股中医药板块普跌,半导体板块午后跌幅扩大,个股中比亚迪股份跌幅一度扩大至5%。收盘,香港恒生指数收跌0.25%;国企指数收跌0.04%。美股方面,低开低收,纳斯达克综合指数收涨0.17%;道琼斯指数收跌0.59%;标普500指数收跌0.23%。因此,短线预计港股仍面临一定压力。

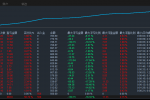

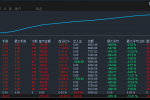

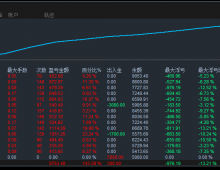

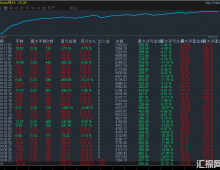

摘要 CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元多头也处于极值。

欧/美、镑/美空头可兑现部分利润。

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|