|

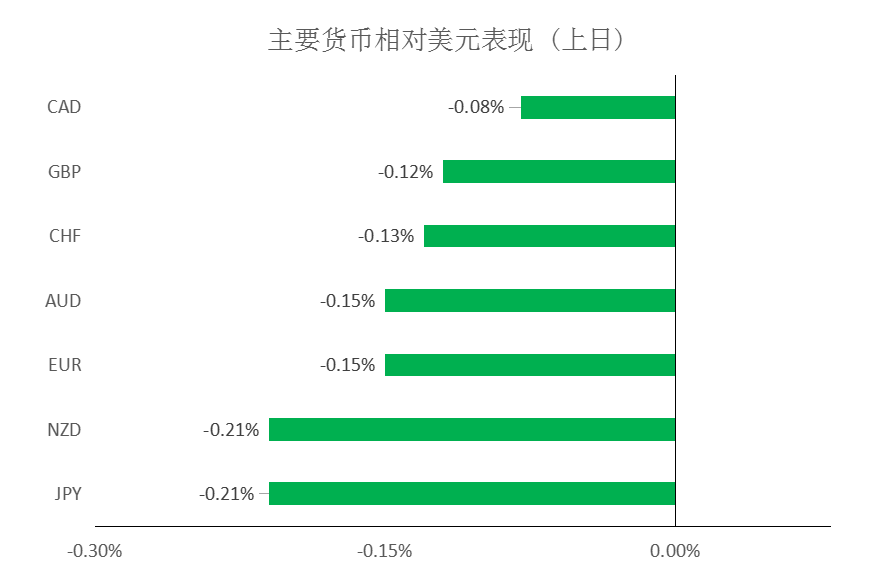

汇市焦点 美元方面,周一,美元指数攀升,主要是因市场对疫情的担忧促使投资者寻求避险;另外,美国10年期国债收益率接近1.36%,与此同时,市场也在等待有关全球经济复苏的更多线索。今晚美国将公布6月CPI年率和月率,目前市场认为如果通胀高于预期,将会提振美债收益率和美元,并让美联储缩减购债规模的讨论重新成为焦点。整体来看,虽然美元中期仍为偏强结构,但短线也有技术性回调需求。

日元方面,周一,美元兑日元上涨0.21%,主要是因随着风险基调改善,美元兑日元受到商业和模型买盘的支撑。另外,日本疫情仍然严峻,也将影响了日元。因此,继续维持美元兑日元为震荡偏弱结构。

欧系货币方面,周一,欧元兑美元下跌0.15%,主要是因美元的走强,以及欧洲央行行长拉加德预计欧洲央行7月份政策指引会有变化。整体来看,短线预期欧元仍有技术性修复需求。

英国方面,周一,英镑兑美元下跌0.12%,主要是因美元的企稳回升,以及英国首相约翰逊预计将确认计划从7月19日起取消英格兰几乎所有剩余新冠防疫限制,尽管病例激增至数月来最高水平。整体来看,短线预计英镑仍有技术性修复需求。

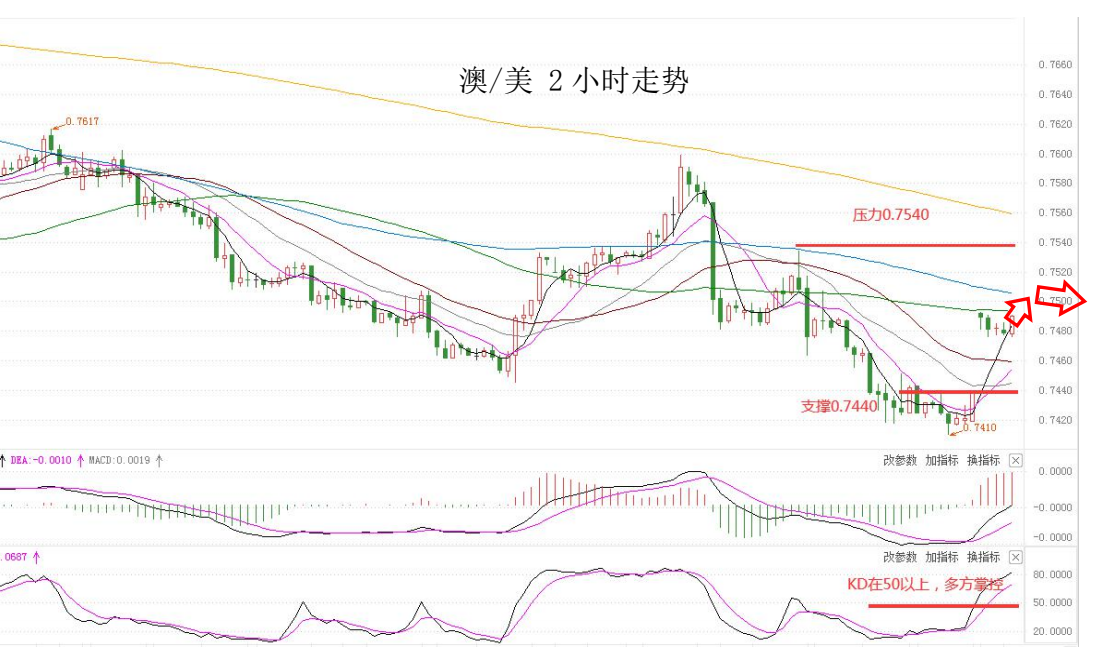

商品货币方面,周一,商品货币小幅回落。一方面是因疫情的影响,市场风险偏好下降;另一方面美元的企稳回升也施压商品货币。周三,加拿大央行将发布的利率声明,市场预计加拿大央行将表现强硬立场。另外,新西兰联储的现金利率预计也将进一步上升。因此,澳元、纽元仍有技术性修复需求。

商品市场 黄金方面,周一,金价收跌,但仍连续第四个交易日维持在1800美元关口之上,主要是因美元攀升,美股达到创纪录高位,令金价承压。另外,投资者谨慎期待美国通胀数据,该数据可能影响美联储缩减购债计划的时间表。整体来看,金价仍有一定反弹空间,但空间仍然相对有限。

油价方面,周一,美油下跌0.42%,主要是因市场对新冠病毒德尔塔变种传播将损害旅游出行、进而打压燃料需求的担忧令油价承压。像日本部分地区、韩国和越南实施新的防疫出行限制,以遏制delta病毒变种的蔓延,给石油需求前景蒙上阴影。整体来看,短线预计油价仍为高温震荡结构。

股指前瞻 港股方面,周一,港股方面,恒指收涨0.62%,半导体、新能源、汽车等多个热门板块现强势,餐饮股持续反弹;体育用品股集体下挫。美股方面,三大指数小幅收涨,标普500指数涨0.38%,纳指涨0.21%,道指涨0.37%。因此,短线预计港股也有一定支撑。

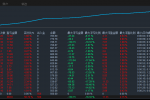

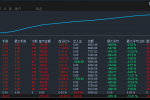

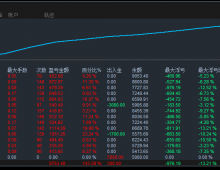

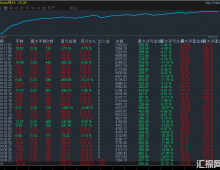

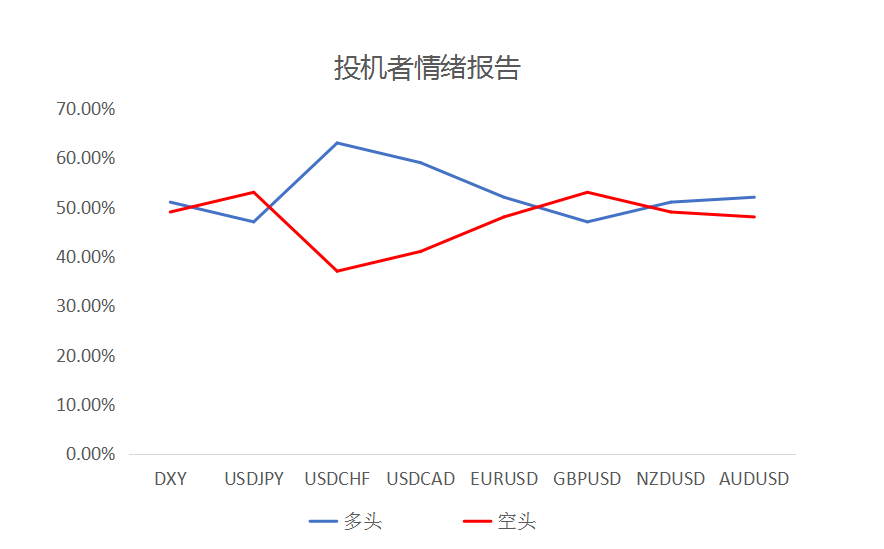

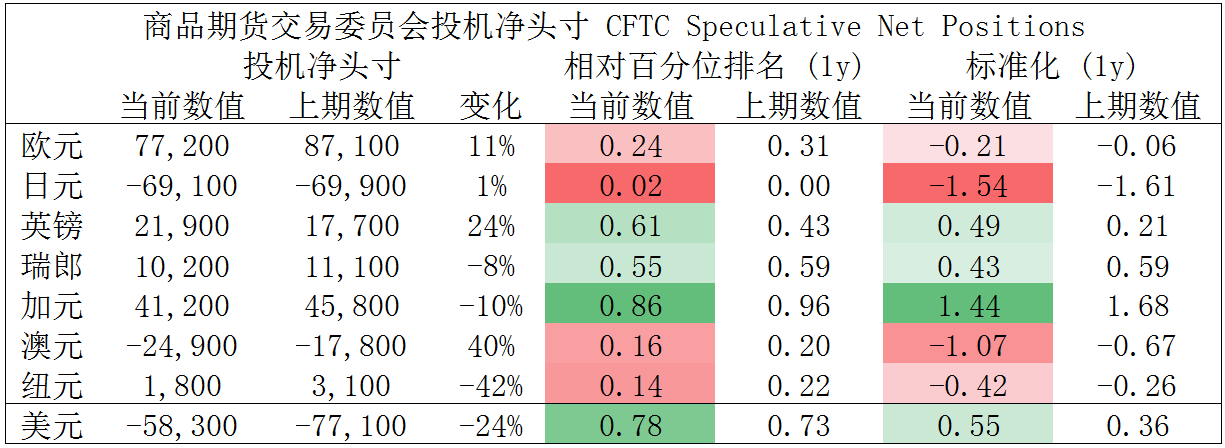

摘要 CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,加元多头也处于极值。

欧/美、镑/美、澳/美、纽/美多头可继续持有。

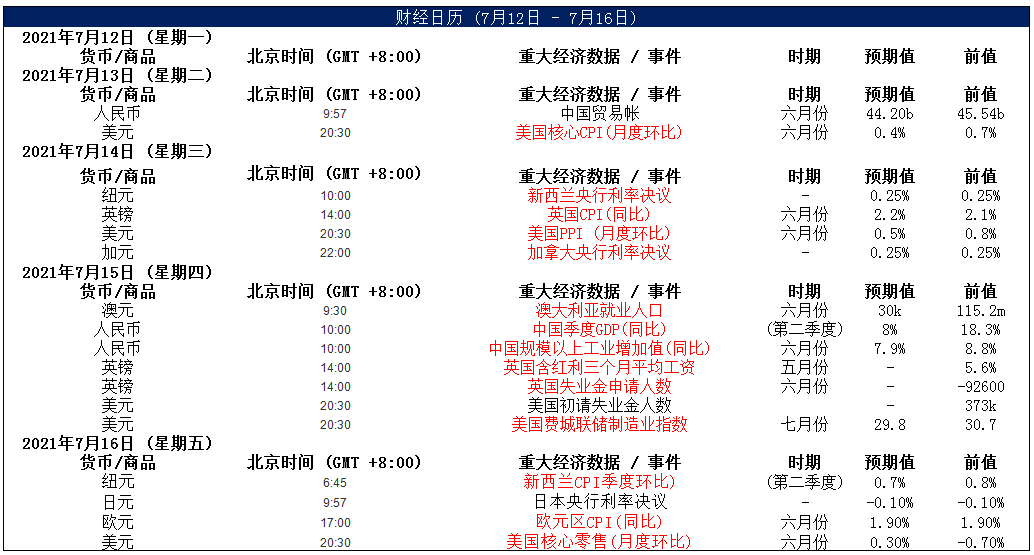

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。 ​

|