|

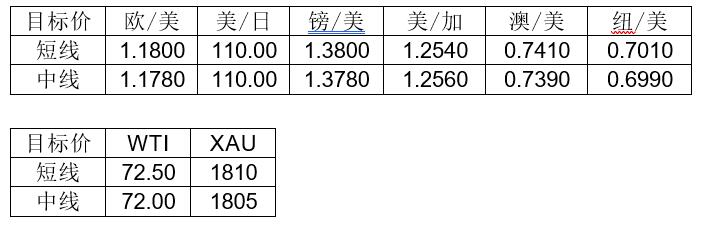

汇市焦点 美元方面,上周五,美元指数小涨,周线连续第二周上涨,主要是因市场对疫情的担忧带来的避险需求,以及有关美联储比其他主要央行更接近减码刺激的观点,都使美元受益。整体来看,中线美元仍为偏强结构,但短线或有技术性整理需求。

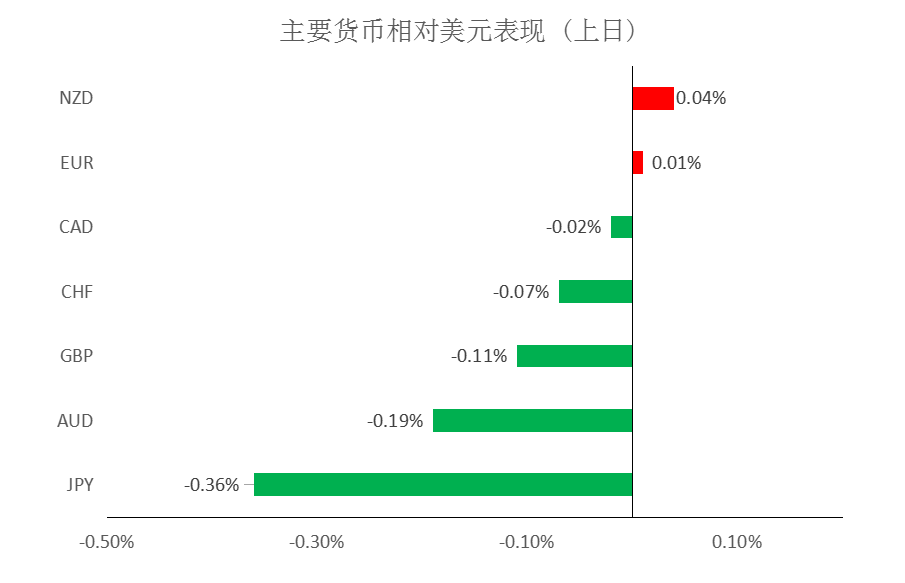

日元方面,上周五,美元兑日元上涨0.36%,为7月14日以来最高水平。主要是因欧美股市大幅上涨,市场避险需求降温,施压日元。不过,目前全球疫情仍然严峻。因此,短线预计美元兑日元反弹空间有限,整体仍然承压。

欧系货币方面,上周五,欧元兑美元基本持平,主要是因美元整体波动较小。此外,欧洲央行7月利率决议几乎未现新意或出现值得注意的内容,对远期通胀预期加强锚定与现行工具几乎没有区别,那些寻求更强鸽派信号的投资者有些失望,表明欧元兑美元短线有可能走高。整体来看,欧元仍然承压,但在技术性上不排除会有反弹的可能。

英国方面,上周五,英镑兑美元下跌0.11%,主要是因数据显示英国经济在7月放缓,因为冠状病毒疫情复燃导致了普遍的人手短缺。此外,对全球经济复苏速度以及病毒变种的担忧也给英镑造成压力。整体来看,英镑仍然承压,但在技术性上不排除会有反弹的可能。

商品货币方面,上周五,商品货币分化。纽元兑美元的空头回补减弱,导致该汇率涨势停滞,纽元兑美元上涨0.04%。而澳元兑美元下跌0.19%,主要是因澳大利亚最大的两个州周三报告称,新冠病例大幅增加,这对解除封锁限制的希望是一个打击,因为该国超过一半的人口受到居家令限制,这也对澳元构成了持续利空。整体来看,澳元、纽元仍然承压,但在技术性上不排除会有反弹的可能。

商品市场 黄金方面,上周五,金价小幅下跌,主要是因美债收益率的反弹,降低了对这种无息金属的需求。整体来看,短线维持金价为震荡结构。

油价方面,上周五,美油小幅上涨0.36%,完全收复了周一因delta变种病毒迅速蔓延引发的下跌;尽管存在着疫情复燃可能会阻碍经济复苏的担忧,但是有迹象显示全球需求保持坚挺,支撑了有关经济复苏并未脱轨、全球库存将继续萎缩的预期。整体来看,短线预计油价仍为高位震荡结构。

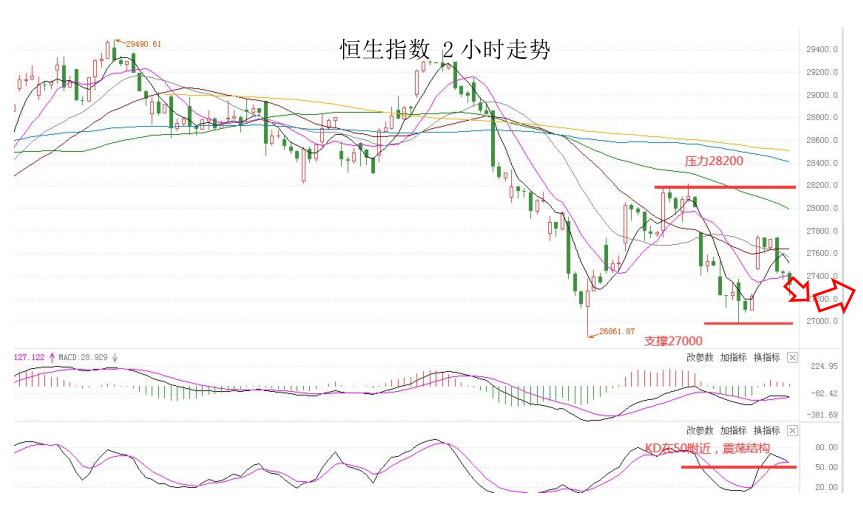

股指前瞻 港股方面,上周五,恒指收跌1.45%,教育股重挫,恒大概念股、软件开发概念股跌幅居前,新东方收跌逾40%。美股方面,受益于美国经济数据和二季度财报优于预期,美股市场连续四天高歌猛进,上周五三大股指齐创历史新高。因此,短线预计港股也有一定支撑。

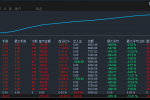

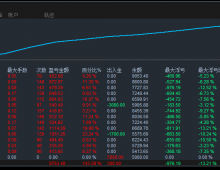

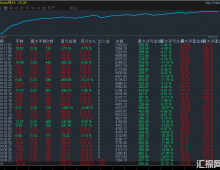

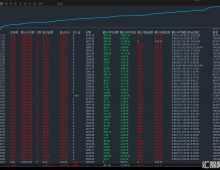

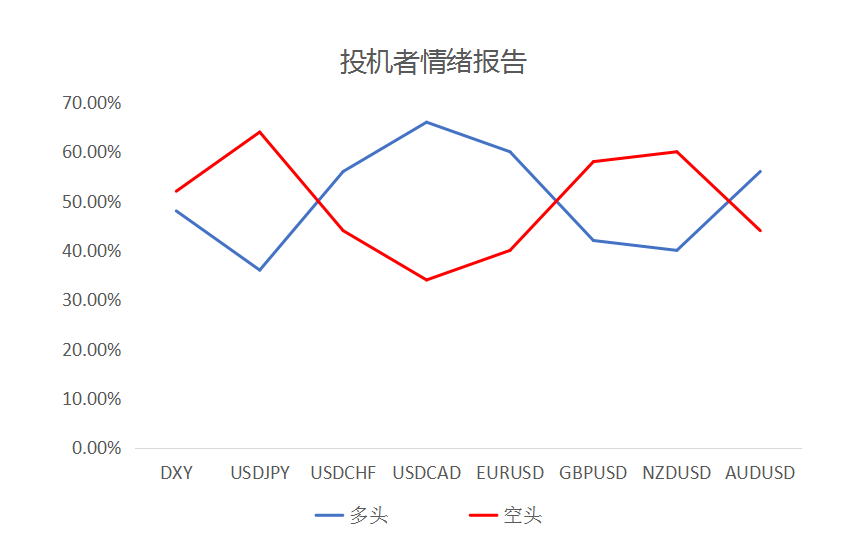

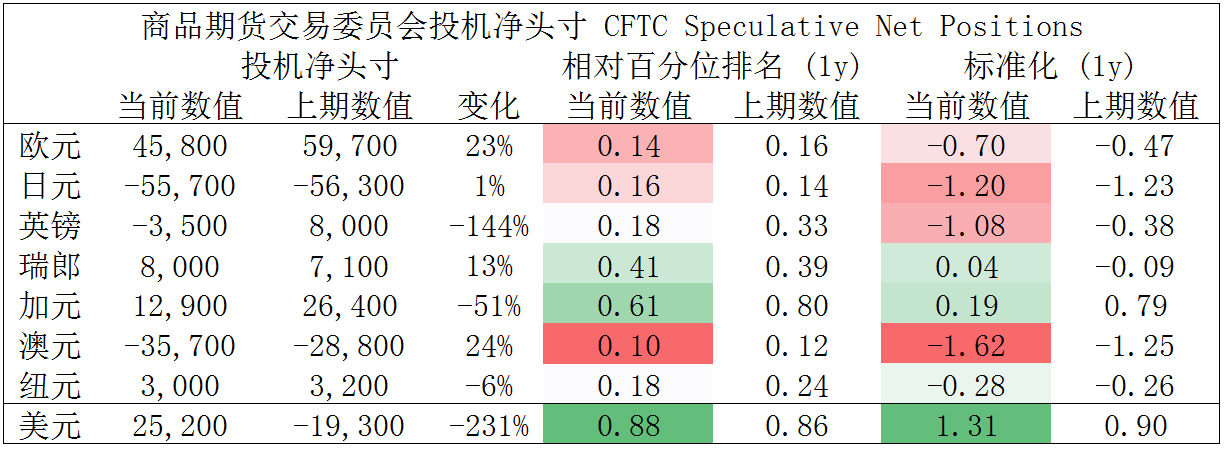

摘要 CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美多头可继续持有。

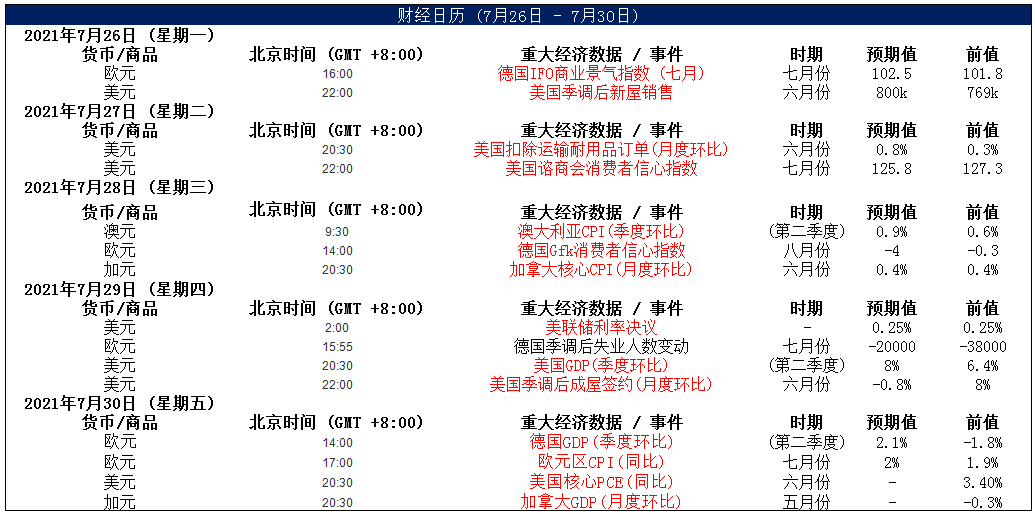

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|