|

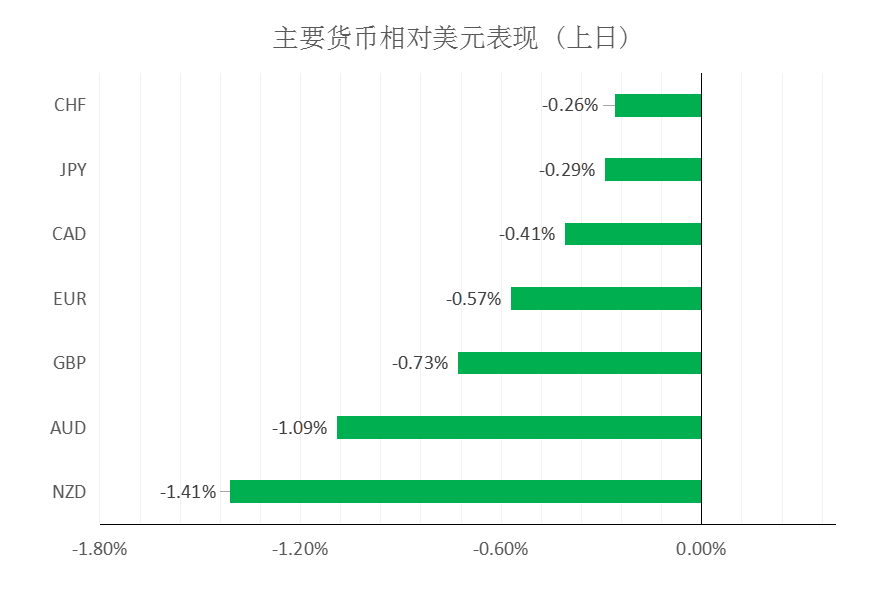

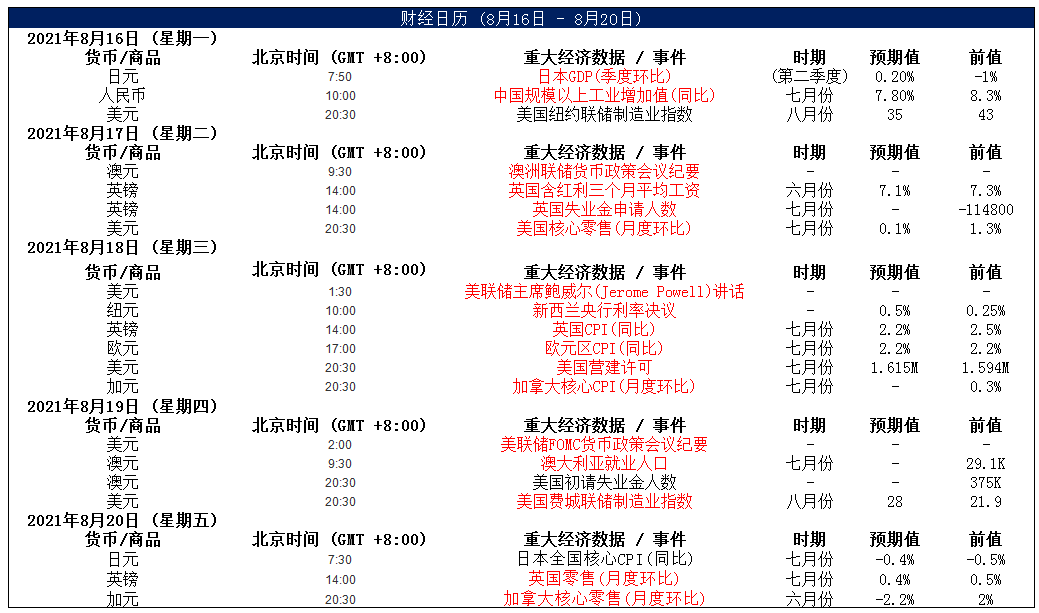

汇市焦点 美元方面,周二,美元指数上涨0.54%,虽然之前美国公布的7月零售销售数据降幅超过了大多数经济学家的预期,但美元受到月度对冲和再平衡资金流的支撑,也受到风险基调恶化之际模型账户对高贝塔货币卖盘的提振。今晚凌晨2:00,美联储FOMC公布货币政策会议纪要。虽然近几周几位美联储官员的前景预测更为鹰派。不过,联储官员们的鹰派前景预测并未将一些因素列入考量,包括最新发布的数据弱于预期,比如在Delta病例激增的情况下,消费者信心数据不佳,以及重新实施限制措施可能减缓增长等。因此,市场预计即使当局出台另一项财政刺激计划,财政刺激政策也将在2022财年逐渐转向紧缩。整体来看,美元中线仍为偏强结构,短线上升空间有限仍有技术性整理预期。

日元方面,周二,美元兑日元上涨0.29%,虽然因阿富汗政治紧张局势以及新冠Delta变种病毒的扩散打压了风险偏好,但美元的大涨也提振了美元兑日元。整体来看,短线预计美元兑日元仍然承压。

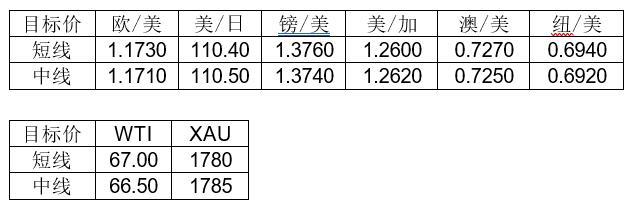

欧系货币方面,周二,欧元兑美元下跌0.57%,主要是因美元的上涨给欧元带来了压力。另外,市场担心心新冠感染上升,第四波疫情可能会压制这个欧洲最大经济体的复苏。因此,整体来看欧元仍然承压,但短线或许下行空间也相对有限,仍有技术性反弹预期。

英国方面,周二,英镑兑美元下跌0.73%,主要是因美元的上涨施压了英镑,另外,由于市场担心英国在9月份休假计划结束后失业人数会上升,英镑也受到了压力。因此,整体来看英镑仍然承压,但短线或许下行空间也相对有限。

商品货币方面,周二,商品货币普遍大跌,纽元兑美元大跌1.41%,主要是因新西兰总理阿德恩宣布发现病例的奥克兰将封锁七天,其他地方封锁三天。澳元兑美元下跌1.09%,主要是因澳洲央行会议记录被视为鸽派。今日10:00,新西兰联储公布利率决议和货币政策声明,市场预期新西兰联储将加息25个基点,但社区感染病例出现后,市场担心疫情将会加剧,对新西兰联储的加息押注大大降温。整体来看,澳元、纽元整体仍然承压,但短线或许下行空间也相对有限。

商品市场 黄金方面,周二,金价回吐了早前涨势,主要是因一些投资者转而选择美元避险,感染新冠病毒DELTA变种的病例激增对全球经济复苏构成威胁。因此,短线预计金价或有技术性反弹,但整体来看仍为震荡结构。

油价方面,周二,美油连续第四个交易日下跌跌超1%,主要是因日本新冠确诊病例数激增,亚洲需求疲软,且石油输出国组织(OPEC)及其盟友认为市场不需要更多原油。整体来看,短线油价或有技术性反弹,但中线仍然承压。

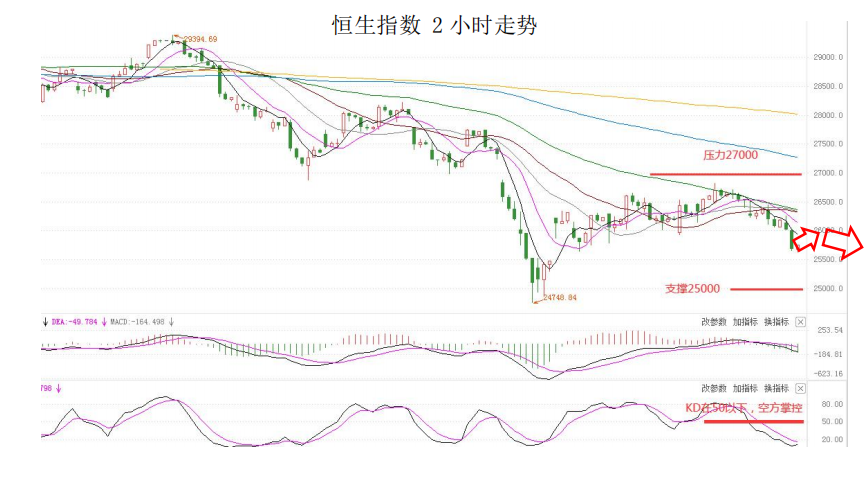

股指前瞻 港股方面,周二,恒指收跌1.66%,科技股拖累恒指四连跌,阿里巴巴收跌约4.8%,腾讯控股跌约4.1%。 美股方面,美股三大指数集体收跌,纳指跌0.93%,道指跌0.79%,标普500%指数跌0.7%。因此,短线预计港股也具备一定压力。

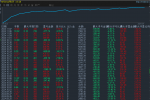

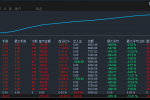

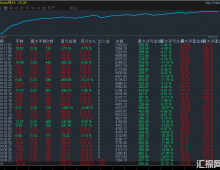

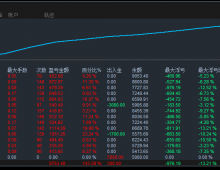

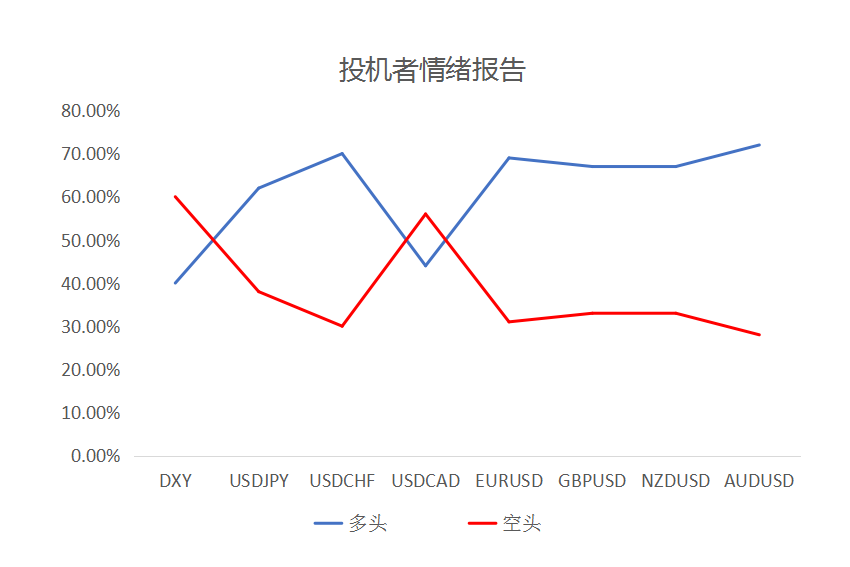

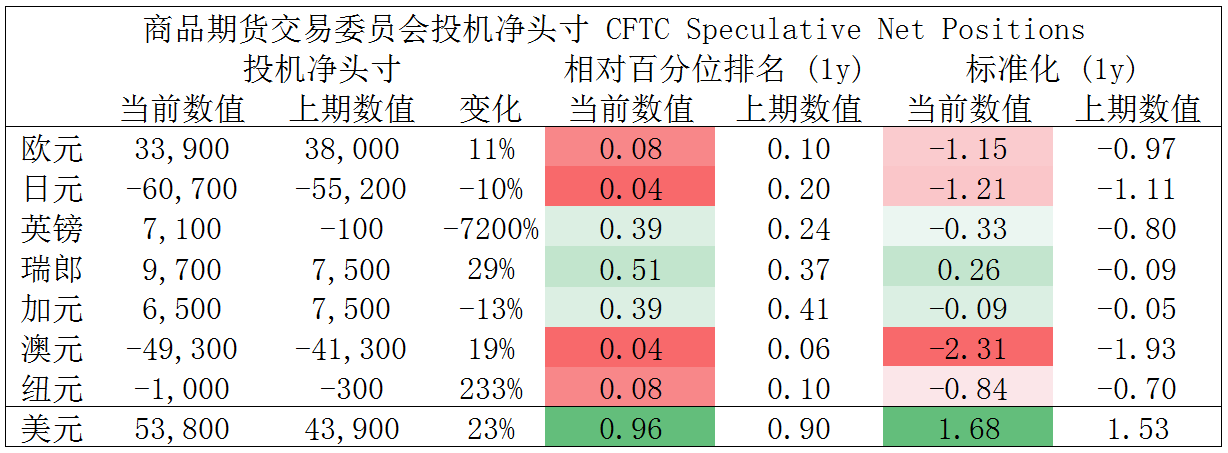

摘要 CFTC资金流数据显示,澳元、日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美空头可兑现部分利润。

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|