|

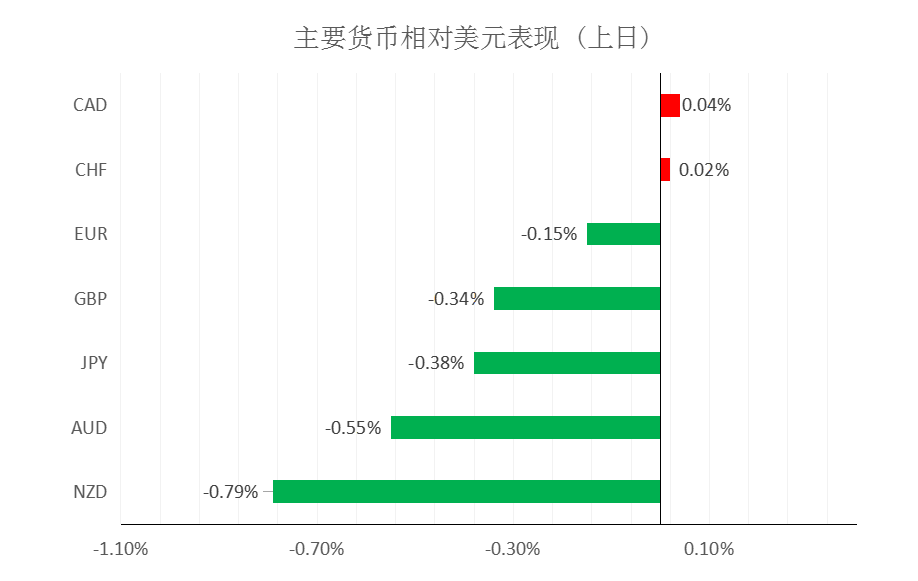

汇市焦点 美元方面,上周五,美元指数涨0.19%,主要是因投资者对于美联储加息的预期增强,以及美国10年期国债收益率上涨至1.46%,与此同时,有关美国债务上限的不确定性也压制了风险偏好。今晚20:30 ,美国将公布8月耐用品订单月率 , 预期值为0.7%,前值为-0.10%。整体来看,预计美元中长线仍为偏强结构,短线为震荡结构。

日元方面,上周五,美元兑日元上涨0.38%,主要是因美元和美债收益率的上涨施压美元兑日元。整体来看,短线预计美元兑日元为震荡偏强结构。

欧系货币方面,上周五,欧元兑美元下跌0.15%,主要是因美元上涨施压欧元。不过,目前市场预计德国的大选结果或将支撑欧元。因此,整体来看虽然中长线欧元仍然承压,短线下行空间或许已相对有限。

英国方面,上周五,英镑兑美元下跌0.34%,主要是因美元上涨施压英镑。不过,目前市场预计至2022年5月份,英国央行可能会加息两次,以期遏制通胀飙升,这或将现在英镑下跌空间。因此,整体来看虽然中长线英镑仍然承压,短线下行空间或许已相对有限。

商品货币方面,上周五,商品货币相对较弱,澳元兑美元下跌0.55%,纽元兑美元下跌0.79%,主要是因美元的上涨,以及市场人气的趋紧使得风险敏感的大宗商品货币承压。另外,美元兑加元基本持稳,主要是得益于油价的上涨。整体来看,澳元、纽元中长线仍然承压,短线或有技术性反弹。

商品市场 黄金方面,上周五,金价涨幅收窄,收于1750美元关口附近,主要是因交易员消化了美联储的政策指引,基准10年期美债收益率升至盘中高点,削弱了对黄金的需求。整体来看,短线金价仍为震荡结构。

油价方面,上周五,美油上涨0.89%,主要是因全球陆上原油库存上周减少了近2100万桶,其中以中国为首,而美国库存接近三年低点。天然气价格飙升预计将迫使一些消费者转向石油,从而在北半球冬季到来前进一步收紧市场。整体来看,短线油价仍为震荡偏强结构。

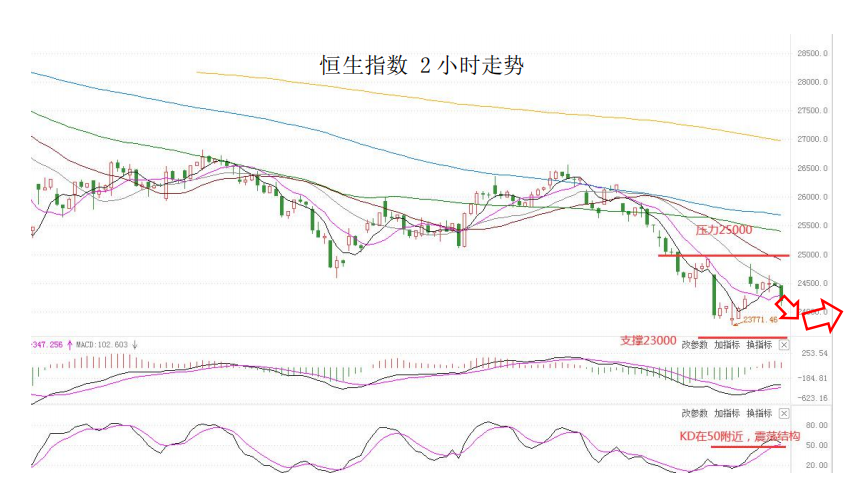

股指前瞻 港股方面,上周五,恒指收跌1.3%。盘面上,大型科技股普跌,电力股延续强势行情,烟草概念股、港口航运股小幅走高。美股方面,继续反弹,标普500指数收涨0.15%,道指收涨0.1%,纳指接近平收。因此,短线预计港股变化不大。

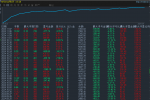

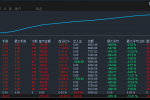

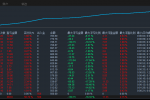

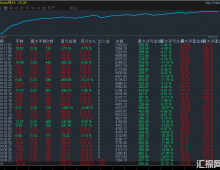

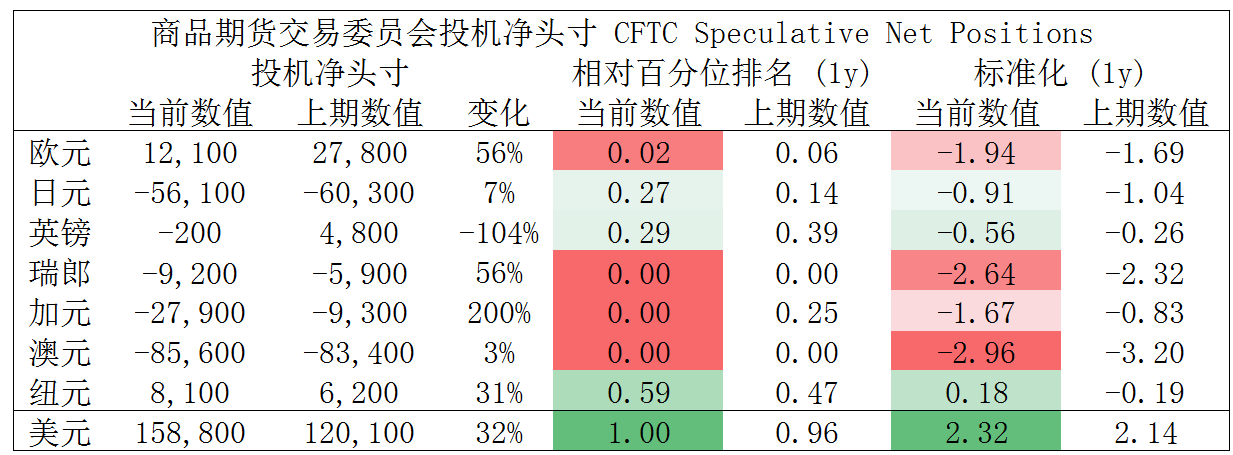

摘要 CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

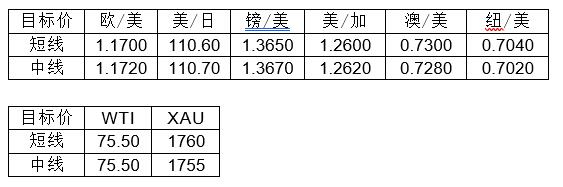

欧/美、镑/美、澳/美、纽/美多头可继续持有。

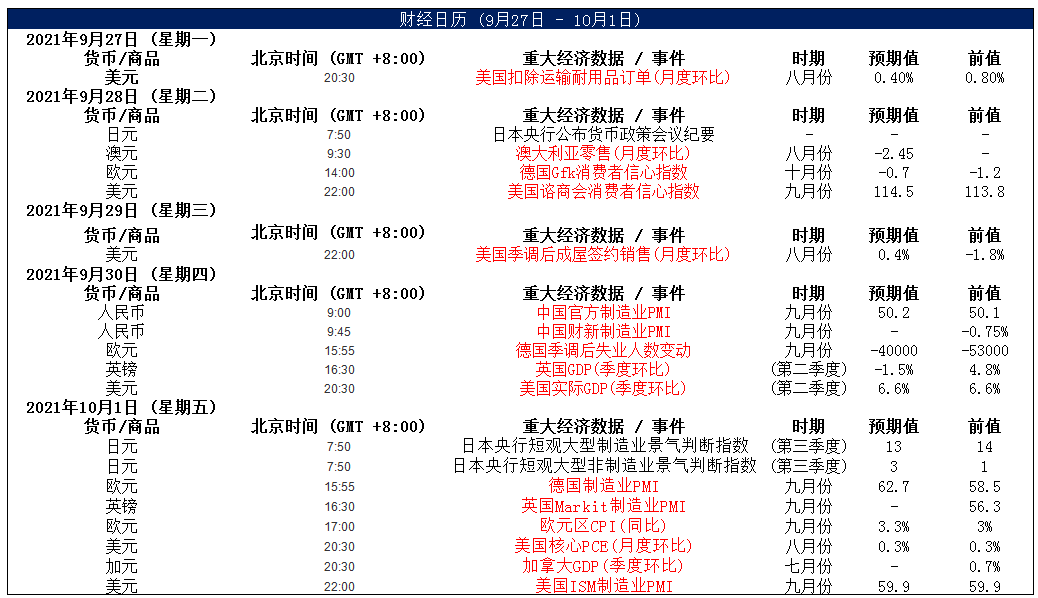

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|