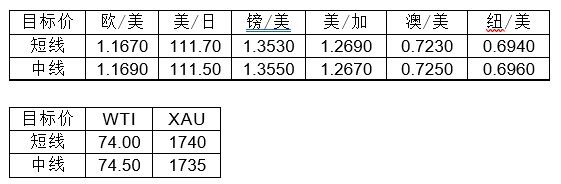

|

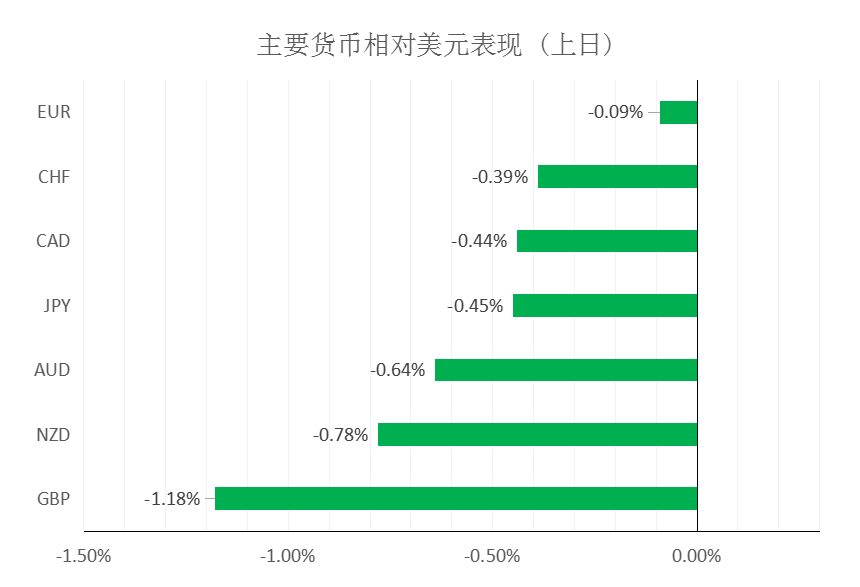

汇市焦点 美元方面,周二,美元指数升至去年11月以来最高水平93.81,主要受益于美债收益率连续第四天上涨;另外,美联储在上周的货币政策会议上立场转趋鹰派,强化了市场对美联储将早于预期开始缩减购债的看法。整体来看,预计美元中长线仍为偏强结构,短线上涨空间或许相对有限。

日元方面,周二,美元兑日元上涨0.45%,主要是因美元和美债收益率的上涨提振了美元兑日元。整体来看,短线预计美元兑日元为震荡偏强结构。

欧系货币方面,周二,欧元兑美元下跌0.09%,主要是因美元的上涨施压欧元。不过,目前市场基本未对周末德国大选的进展做出反应。因此,整体来看中长线欧元仍然承压,但短线下行空间或已相对有限。

英国方面,周二,英镑兑美元下跌1.18%,主要是因美元的上涨;另外,英国央行官员Mann淡化了通胀风险;看跌的风险逆转扩大至6个月最高。因此,整体来看中长线英镑仍然承压,短线也承压。

商品货币方面,周二,商品货币大幅回落,澳元兑美元下跌0.64%,纽元兑美元下跌0.68%,美元兑加元上涨0.44%。主要是因美元的上涨施压商品货币;另外,美股大跌,风险情绪的恶化也使得商品货币承压。整体来看,澳元、纽元中长线仍然承压,短线也承压。

商品市场 黄金方面,周二,金价一度跌逾1%,刷新8月11日以来低点,主要是因市场预期美联储将早于预期加息后,美元走强,美债收益率飙升。整体来看,短线金价仍为震荡偏弱结构。

油价方面,周二,美油跌超1%,主要是因市场风险偏好降温,以及API数据显示,美国上周原油库存增加412.7万桶,库存增幅远超市场预期。今晚22:30,美国将公布EIA原油库存,投资者可重点关注。整体来看,短线油价仍为震荡结构。

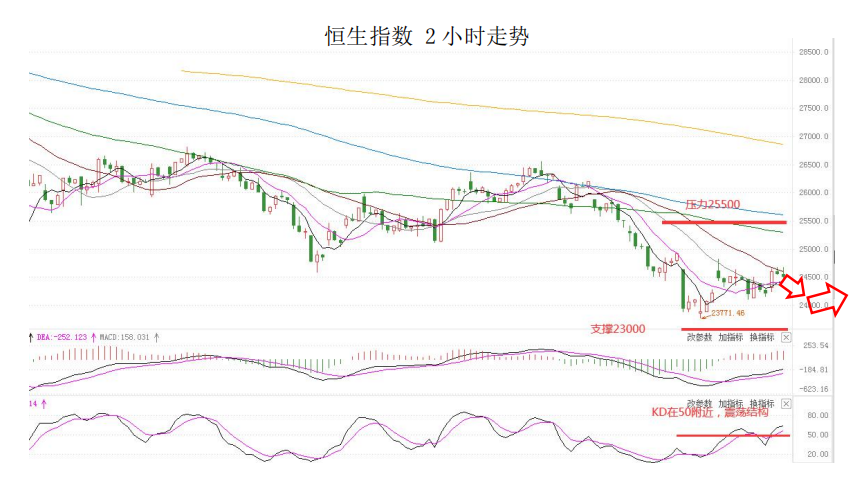

股指前瞻 港股方面,周二,港股高开高收,恒指收涨1.2%,内房股、大型科技股表现强势,融创中国收涨14.81%,阿里巴巴收涨6.34%。美股方面,标普500指数周二创出5月份以来最大跌幅,因对美国债务上限僵局的担忧升温,风险资产加速下跌。标普500指数扩大9月来跌幅,科技股表现落后于对经济敏感的股票,纳斯达克100指数创3月以来最大跌幅。因此,短线预计港股的压力将加大。

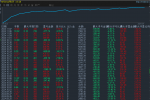

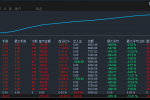

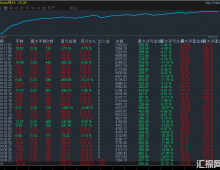

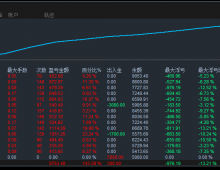

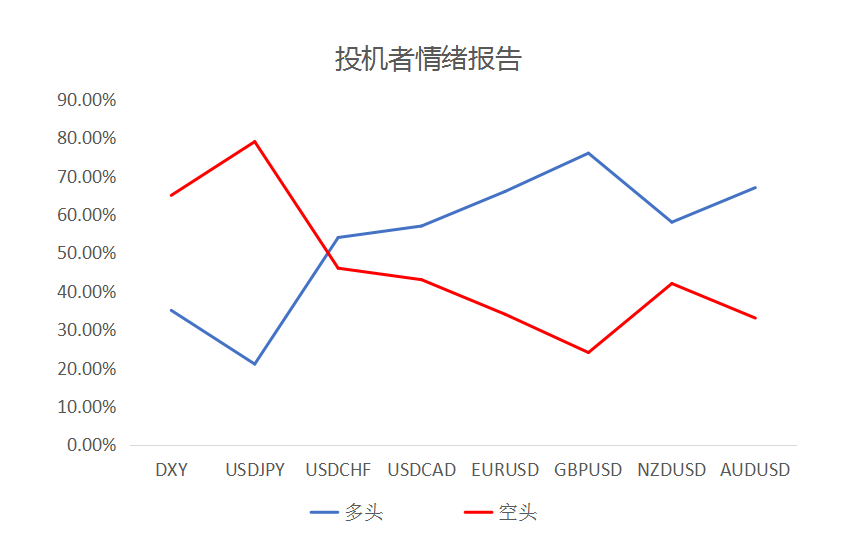

摘要 CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头可兑现绝大部分利润。

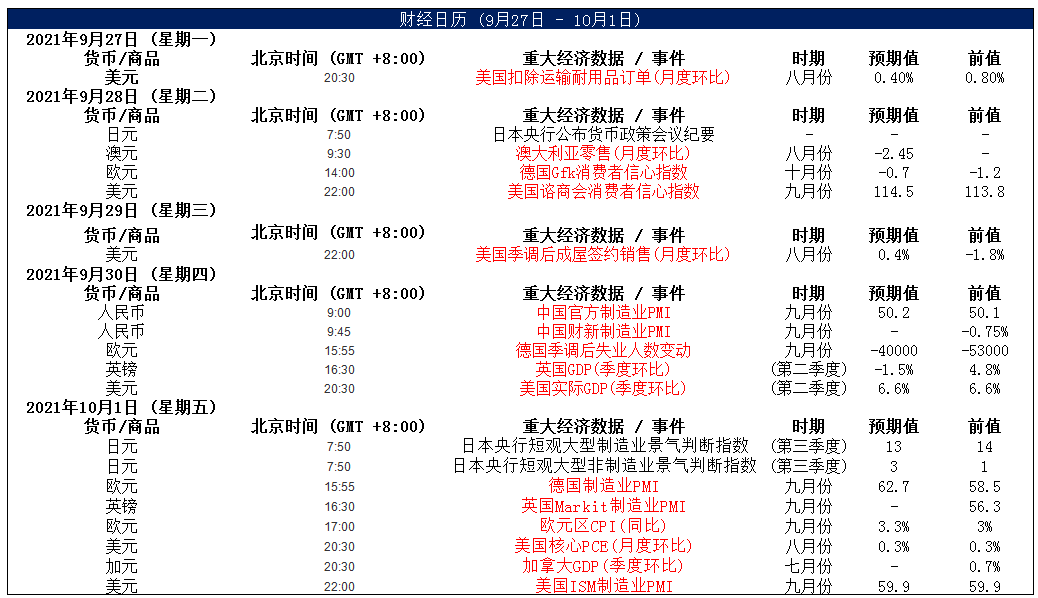

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|