|

汇市焦点 美元方面,周二,美元指数基本持稳,主要是因此前美联储主席鲍威尔获得提名连任,加强了市场对美国将在2022年升息的预期。今晚美国将公布至11月20日当周初请失业金人数、第三季度实际GDP、10月耐用品订单、核心PCE等一系列数据。此外,次日凌晨3:00,美联储还将公布货币政策会议纪要,届时美联储加息时机料成市场关注焦点。投资者今日需重点关注美国市场经济和政策的变化。整体来看,预计美元中长线仍为偏强结构,短线为震荡偏强结构。

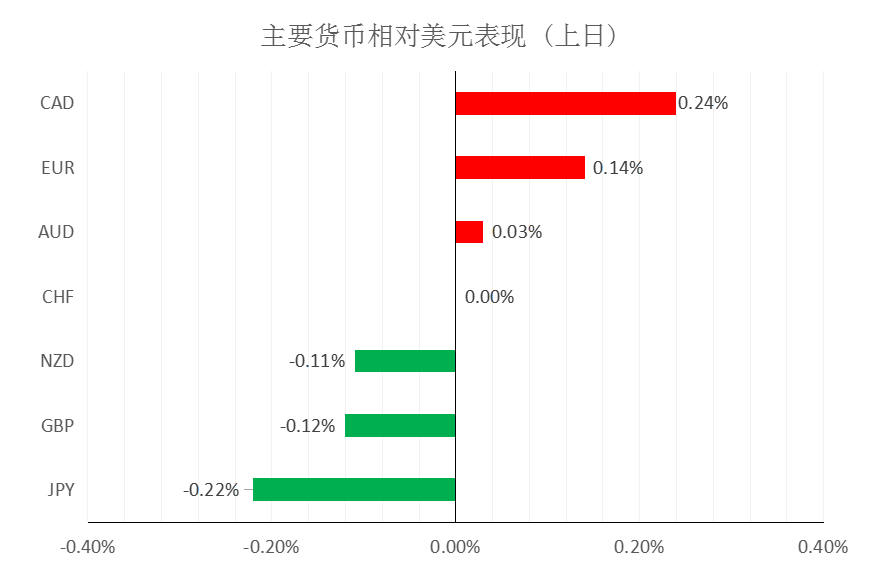

日元方面,周二,美元兑日元上涨0.22%,主要是因美元买盘和美债收益率走高的推动。目前市场认为美元兑日元还有上涨空间,全球经济复苏将支持美元兑日元。整体来看,美元兑日元中长线仍为偏强结构,短线为高位震荡偏多结构。

欧系货币方面,周二,欧元兑美元上涨0.14%,主要是受到欧洲央行鹰派言论和地区商业活动指数意外加速提振。不过随着对欧洲新冠疫情限制措施的担忧加剧,也限制了欧元上涨空间。整体来看,中长线欧元仍然承压;短线仍然较弱,但下行空间或许有限。

英国方面,周二,英镑兑美元下跌0.12%,主要是因北爱尔兰脱欧后安排的僵局和捕鱼权继续成为英镑的不利因素。整体来看,中长线英镑仍然承压;短线仍然较弱,但下行空间或许有限。

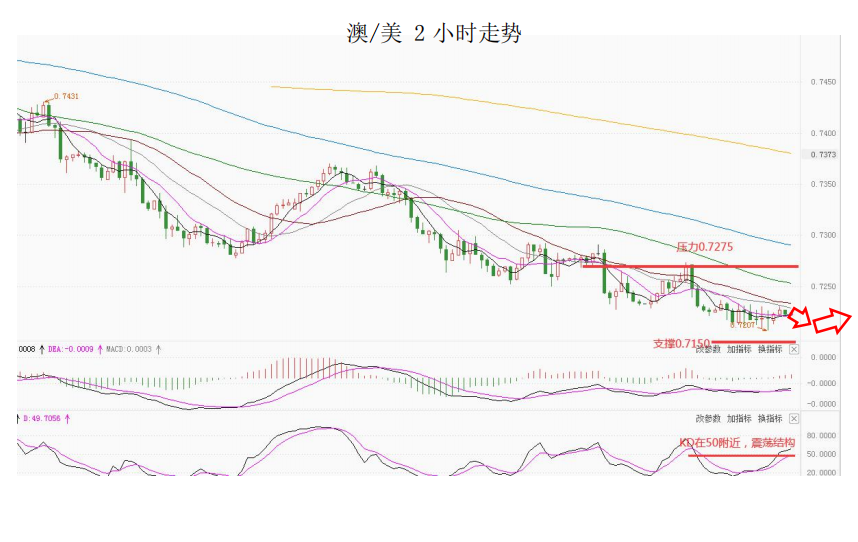

商品货币方面,周二,商品货币分化,澳元兑美元上涨0.03%;纽元兑美元下跌0.11%,主要是因市场预计新西兰联储将加息25个基点,而不是加息50个基点;美元兑加元下跌0.24%,主要是得益于原油价格反弹。另外,鉴于未来几天和几周可能宣布更多疫情封锁措施,像澳元等风险敏感型货币可能会处于守势。整体来看,澳元、纽元中长线仍然承压;短线仍然较弱,但下行空间或许有限。

商品市场 黄金方面,周二,金价一度跌逾1%,刷新11月4日以来低点,主要是因鲍威尔被提名连任美联储主席加剧了人们对更快加息的押注,提振了美元和美债收益率。整体来看,短线金价为震荡偏弱结构。

油价方面,周二,美油涨逾2%,创出两周最大涨幅,因为石油消费国联手释放战略石油储备的力度没有市场预期的那样大。整体来看,短线油价仍为震荡结构。

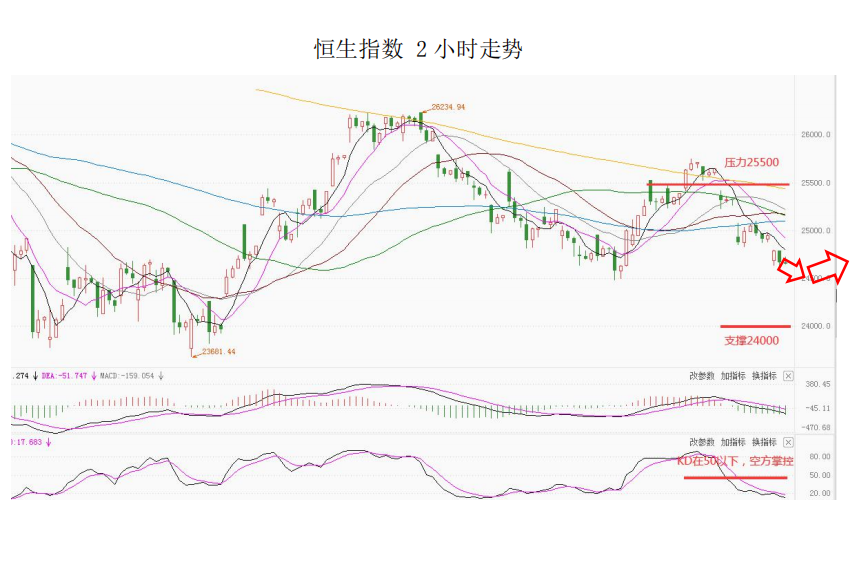

股指前瞻 港股方面,周二,港股连跌五个交易日,恒生指数收跌1.2%,恒大概念股、教育股、钢铁股走强,体育用品股、风电股、电商股走弱,阿里巴巴收跌近3%,股价逼近历史低位。美股方面,美股三大股指涨跌不一,道指涨0.55%;标普500指数涨0.19%;纳指跌0.50%。因此,短线预计港股压力仍然较大。

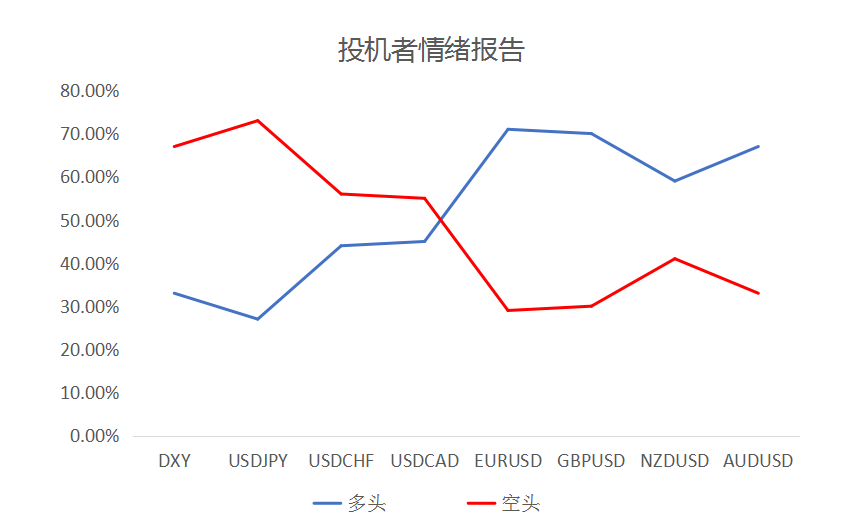

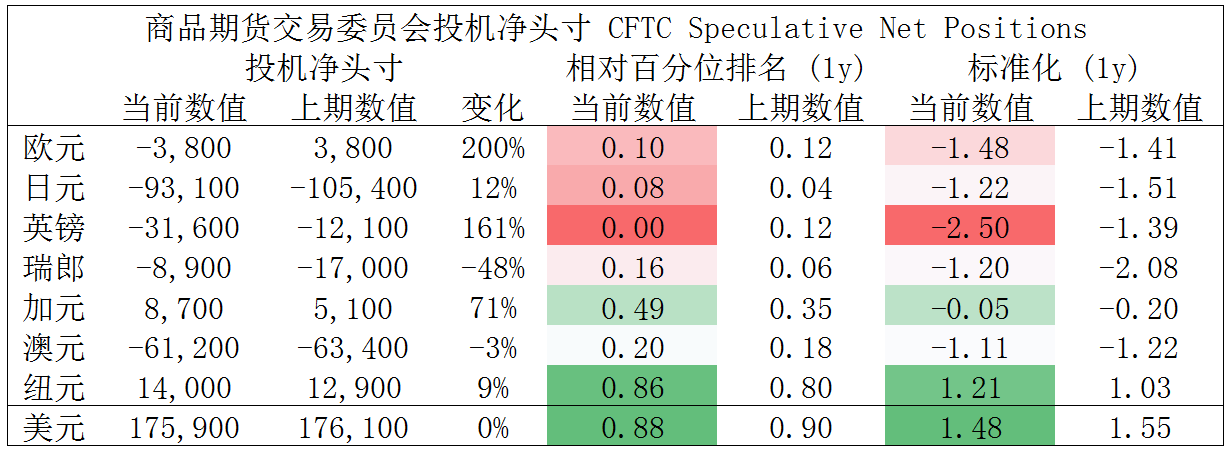

摘要 CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头可兑现绝大部分利润。

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|