|

高油价问题:4月份,美国CPI增速8.3%,仅比3月份降低0.2百分点,仍处于历史高位区间。分类目看,能源类商品的综合价格增速高达44.7%,其中车用汽油增速43.6%,家庭取暖用汽油增速80.5%,均远远高于其它商品价格增速(大都在20%以下)。为应对高通胀,美联储连续两次加息,将基准利率从0.25%提高至1% 。加息的直接作用是降低流通中的美元,利用美元的对内升值来抑制基本商品的价格过度上涨。对于5%以下的温和通胀来说,加息能够起到预期作用。但是,对于高达8.5%的恶性通胀来说,加息的作用杯水车薪。对于高油价所主导的高通胀来说,更是收效甚微。要知道,原油价格的涨跌与OPEC、俄乌冲突密切相关,与美联储的货币政策关系不大。如果不想方设法增加原油供应,即便美联储年底前将基准利率推高至2%以上,高通胀的问题依旧不会消失。3月份,WTI期货价格最高达到130.5美元/桶,仅次于2008年金融危机期间的原油价格。 最新的OPEC+会议决定,维持43万桶/日的增产规模,表明其没有意愿破坏当下的高油价局面。实际上,沙特阿美公司凭借当下的高油价,股票价格屡屡大涨,并在昨日实现2.43万亿美元总市值的规模,超过苹果公司成为全球最大规模的上市公司。俄乌冲突已经越来越具备长期拉锯的特征,短时间内战争很难结束。这意味着对俄罗斯的石油禁运还将存在很长时间,欧洲和美国短缺的石油供应,只能通过中东国家来弥补。4月11日,OPEC秘书长明确表态:“当前由于俄乌冲突而导致的全球石油市场危机不在该组织的掌控之内,俄罗斯石油供应损失可能超过700万桶/日,这将远超OPEC有能力替代的水平。”OPEC隔岸观火的意图非常明显。

美国页岩油:4月22日,美国能源部决定出手3000万桶战略石油储备,并在5月和6月再出手5000万桶战略石油储备。对于单日需求量超过1亿桶的国际市场来说,美国能源部一个月才5000万桶的供应不会对油价形成任何冲击。4月下旬,美国能源信息署发布报告:美国7个最多产的页岩盆地的页岩油产量将在5月增加13.2万桶/日,至864.9万桶/日。页岩油增产确实是重磅消息,因为2014年的高油价就是被页岩油厂商的增产所结束的。不过,13.2万桶的增产,实在看不出美国页岩油厂商的“诚意”。实际上,壳牌、埃克森美孚、雪佛龙等行业巨头,在今年一季度像股东派发了斤百亿美元的红利,这笔钱是“页岩油增产支出”的两倍有余。可见,美国的页岩油厂商与美国政府并不一条心,同OPEC一样,他们也不想破坏当下的高油价局面。不可否认,美国政府可以发布行政令让石油行业大幅增产,这也是最后的底牌。

疫情:新冠病毒一直在出现变种,如德尔塔、奥米克戎。如果未来出现更具传染性、更高致死率、更严重后遗症的新冠变种,那么西方国家将不得不重新采取居家令。一旦该情况出现,则原油需求大降,油价自然也会迅速下跌。变种病毒虽然能够降低油价,但美国政府应该不希望看到这种局面。

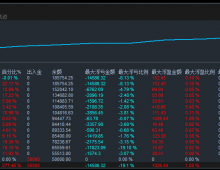

WTI走势图:

▲ATFX供图

▋总结:ATFX分析师团队:原油能够维持住高位震荡的状态,一部分原因是疫情后的需求面复苏,另一部分原因是产油国刻意为之。美国政府的通过释放战略石油储备不会对高油价形成冲击,但如果美国页岩油厂商联合增产,则油价大概率将步入下行状态。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。 ​

|

![[头皮] 止损单+市价单组合,Mystical EA Pro MT5订单执行策略揭秘](data/attachment/block/d1/d16908d516afa2022bc117cc19e49b05.jpg)

![[头皮]算法适应性揭秘,Merlin Scalp EA V1.7动态调整市场策略原理](data/attachment/block/5b/5b57b2e3bbaa1f2578852593f64c3397.jpg)

![[头皮] 止损单+市价单组合,Mystical EA Pro MT5订单执行策略揭秘](data/attachment/block/16/164a06dc57900307c2c67fbdafd62129.jpg)

![[头皮]算法适应性揭秘,Merlin Scalp EA V1.7动态调整市场策略原理](data/attachment/block/11/11857a63b7115a9c7f015aa41c360e8e.jpg)

![[头皮]精度与速度兼备,BTX SCALPER V2.0高频交易执行优势](data/attachment/block/87/877a0fed73dbc0d17690168c02a34dfe.jpg)

![[头皮]Al Scalper Robot EA历史回测数据解读,15分钟周期优化](data/attachment/block/9e/9e8dbc0d856a73189eafef872f815216.jpg)

![[头皮]解析EA Alpha Compass FX V1.0的双重优化,盈利与风控兼得](data/attachment/block/4f/4f6b60b49f418f8fc1e1698070e2a2b7.jpg)