|

ATFX外科普:与其说美股指数十多年长牛行情,是美股机构化的胜利,倒不如说是大权重成分股的胜利。想象一种情况,某股票指数的前十大成分股权重总和,超过所有股票权重的50%,那么该股票指数的上涨或者下跌,将完全取决于前十大权重股的表现。想要营造该股票指数十年长牛的假象,只需要机构投资者抱团买入高权重股票即可。换句话说,这种权重分布极不合理的模式,会导致指数的走势不能代表大部分上市公司的基本面情况。举个例子:下图为美股福克斯(FOX)的股价走势图,它占据美股指数的比重不足0.01%,它的上涨或者下跌不会对股票指数不会造成任何影响。

▲ATFX供图

2013年刚上市,FOX股价30.26美元,当前市场价 29.89美元,八年时间不仅没有上涨,还出现了小幅度的下跌。2014~2016年,两年时间股价从37.8下跌至22.6;2019~2020年,股价从最高51.8美元下跌至最低19.1美元。FOX的表现,和平时我们所谓的“美股十年长牛”,具有颠覆性的反差。 美股市场有三大指数,分别为:纳斯达克100指数、标普500指数和道琼斯工业平均指数。传统的逻辑认为,这三大股票指数齐头并进的上涨,则代表美股进入牛市。实际上,三大股指上涨,仅仅代表这三大股票指数的,十大权重股出现牛市,而其余几百支股票,大概率处于震荡和下跌走势中。权重股与非权重股,出现了此消彼长的二元对立模式。

▲图是纳斯达克100指数前十大权重股-ATFX供图

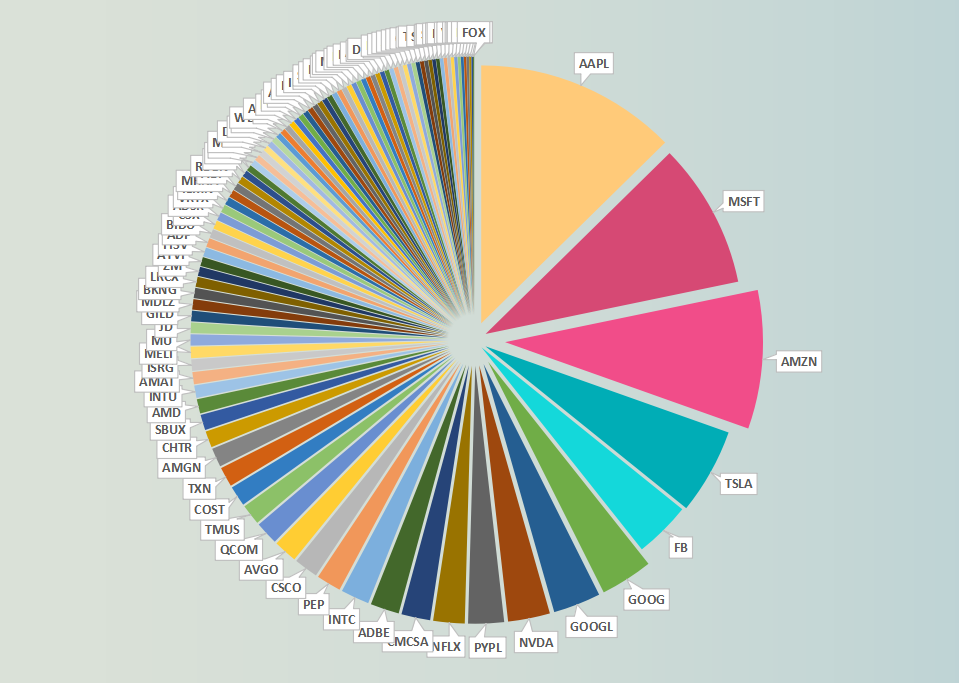

可以看出,Apple(苹果)所占权重高达12.637%,这一比重超过了数十支低权重个股的权重总和。前十支权重股的权重总和,经过简单计算后,为52.403%,占据纳斯达克指数的半壁江山。这是非常畸形的权重分配模式,无法体现大部分个股的涨跌表现。 在权重分配这方面,中国A股市场表现的相对更好。以沪深300为例来说,其最高权重的个股为贵州茅台,权重占比5.28%,虽然也不算低,但处于可接受的范围之内。前十支权重股的权重总和为25.58%,远低于纳斯达克指数的52.403%,也处于相对健康的状态。中国股民常说一句话:“涨指数,不涨个股”、“轻股指,重个股”。意思就是股票指数无法代表大部分股票的涨跌。在这一方面,美国股民的感受恐怕比中国股民的感受更加深刻。 也许上图的列表模式不能够明显突出美股的这种畸形权重,下面我们来展示饼图权重,这样就会一目了然:

▲ATFX供图

可以看出,小权重股票集中在左上角的小空间内,连名字都无法辨认,而大权重股却能够占据右侧所有的空间,名字清晰可见。 由于美股的上涨属于美国政府的政绩之一,所以美国历任总统都不希望股票指数出现大幅下跌。比如2020年3月份,因为新冠肺炎疫情的蔓延,美国三大股指出现连续熔断,美联储为了阻止这种恐慌性下跌,不惜一月内降息50个基点,并发放4万多亿美元来支持经济。可以说,全美上下都紧盯着股票指数的变动,当它出现非正常下跌时,美国所有机构都会齐心协力让其恢复正常。这也是为什么我们在日常的汇评当中,只要提到美国的股票指数,就会提到“回调即是买点”的论断,这实际上是在“薅美国政府的羊毛”。 不止有纳斯达克指数,其余的两个股票指数权重分配也非常不合理。

▲图为标普500指数的前十大权重股-ATFX供图

有没有发现什么不对劲的地方? 没错,纳斯达克指数的前十大权重股和标普500指数的前十大权重股,基本都是同样的股票。苹果、微软、亚马逊、脸书、特斯拉、谷歌,这六只股票同时存在于两大股票指数之中,并且是前六大高权重个股。也就是说,美国金融机构只要大批量买入这六支股票,就能够同时拉高纳斯达克和标普500两大股票指数。

▲图为道琼斯工业平均指数的成分股列表-ATFX

可以看出,道琼斯的前十大权重股,只有微软(MSFT)与纳斯达克和标普500指数重合,其它都是不相同的股票。这也意味着,道琼斯的整体走势,与另外两支股票指数的走势会出现一定程度的差异。虽然权重股不同,但权重的畸形分配是一样的。道琼斯工业平均指数的前十大权重股的总和权重为51.76%,同样的,机构想要让股票指数走势变得漂亮,根本没必要在意剩下的几百只股票,只要买入这十支权重股就可以。

ATFX免责声明: 1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。 2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

|

![[无限制]指南针学院学员专用集中管理EA,多策略账户风控中心](data/attachment/block/78/78874b4f47c4ef79e2fe87dfebaf5872.jpg)

![[无限制]指南针学院学员专用集中管理EA,多策略账户风控中心](data/attachment/block/15/150936757c7714c535094941d978f98c.jpg)

![[无限制]自动识别适配70个品种的智能管理EA,动态货币对风控系统](data/attachment/block/e6/e6401664c495c852cc7e18485dc467fb.jpg)

![[无限制] 全品种多周期超卖超买预警系统,RSI交易信号大师](data/attachment/block/a1/a18dfe7a1eff12f66adb18bf37e33aac.jpg)

![[无限制]跨周期分析神器,多货币对技术指标综合评分辅助下单EA](data/attachment/block/93/936b131fa2660c515cdab6512b8d9565.jpg)

![[无限制]多版本功能对比与选择建议,2026新版飓风刷单EA](data/attachment/block/ab/abd42eb5750f59ff36d6906e7f84e734.jpg)