|

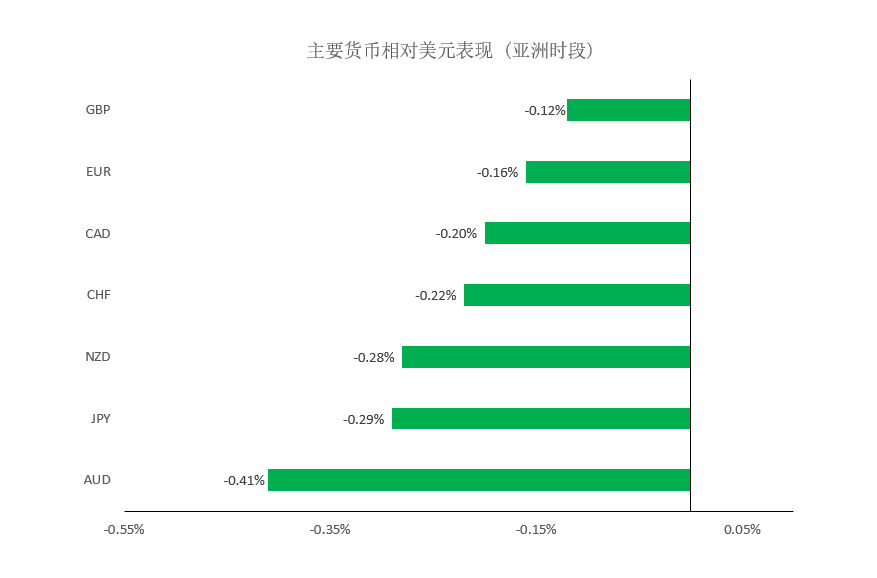

日内,美元指数小幅上涨,主要是因美债收益率自一年高点回落之后重获支撑。此外,财政部还将于今日发行380亿美元10年期国债,于周四发行240亿美元30年期国债。而今晚9:30,也会公布美国2月季调后CPI月率,目前市场预期为4%,资料若高于预期可能成为进一步推动美债收益率上涨的催化剂。因此,短线美元指数仍有回升动能,整体偏高位震荡结构。 ​ 汇市焦点 避险货币方面,日内,美元指数小幅上涨,主要是因美债收益率自一年高点回落之后重获支撑。此外,财政部还将于今日发行380亿美元10年期国债,于周四发行240亿美元30年期国债。而今晚9:30,也会公布美国2月季调后CPI月率,目前市场预期为0.4%,资料若高于预期可能成为进一步推动美债收益率上涨的催化剂。因此,短线美元指数仍有回升动能,整体偏高位震荡结构。

欧系货币方面,日内,欧元兑美元小幅下跌,主要是因美元指数的回升。另外,目前欧元兑美元多头可能会对周四的欧洲央行利率决议有所防范,会议可能会进一步讨论近期收益率上涨的担忧。因此,短线预计欧元仍然承压,但技术性反弹可能仍未结束。​ 英国方面,日内,英镑兑美元小幅下跌,主要是因美元指数的回升。另外,英国积极推动疫苗进程,以及英国央行行长贝利对经济复苏表达审慎乐观看法,均限制了英镑下行空间。因此,短线预计英镑技术性反弹仍未结束。

商品货币方面,日内,商品货币整体承压。一方面是因美元指数的回升;另一方面,亚洲股市的整体承压,也使得市场风险偏好趋于谨慎。今晚23:00,加拿大央行将公布利率决议,目前市场预计加拿大央行将维持0.25%的利率水平,并且表示可能缩减资产购买规模。另外,该央行可能强调,经济复苏好于预期,将持续关注债券收益率的表现。因此,短线预计澳元、纽元技术性反弹仍未结束,但整体仍未转强。

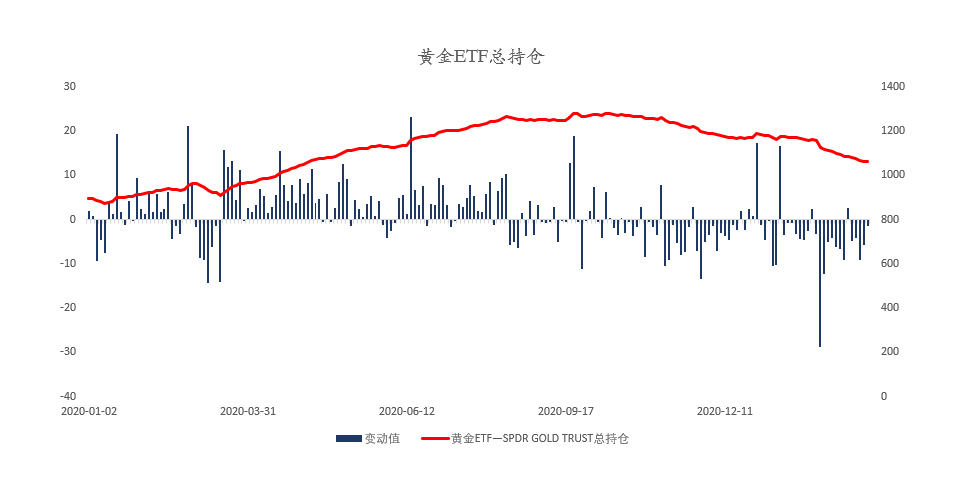

商品市场 黄金方面,日内,金价小幅下跌,主要是因美元走强。技术上来看,K线已经形成“看涨吞没”形态,重拾涨幅概率较大。不过ETF市场仍然显示资金为流出。因此,预计金价回升空间不大。

油价方面,日内,美油小幅回落,主要是因市场预期EIA原油库存将大幅增加,投资者开始提前消化EIA数据的风险。今天早上,API原油库存已经公布,增加1279.2万桶。根据以往的经验,API库存数据和EIA库存数据有着比较强的正相关性,所以EIA原油库存也可能增加。

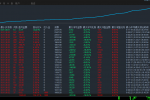

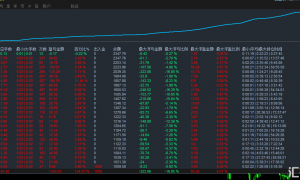

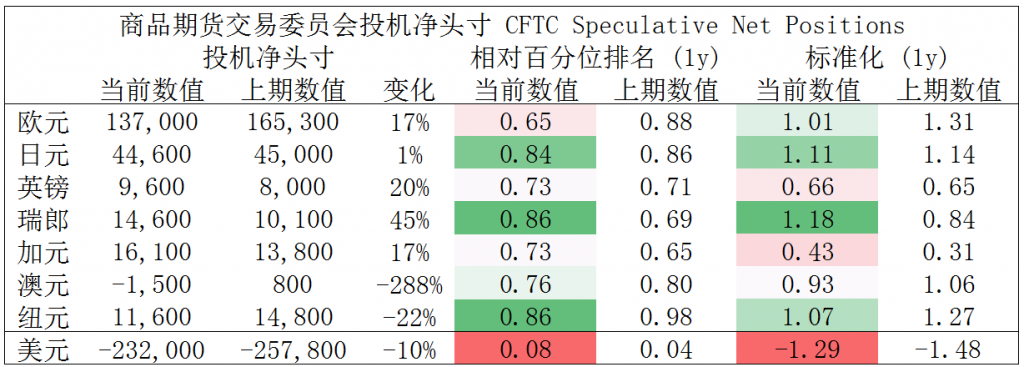

摘要 CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,纽元、英镑多头也处于极值。

欧/元、镑/美、澳/美多头可兑现部分利润。

财经日历

MEX 出品 ? 必属精品 MEX GROUP是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|