|

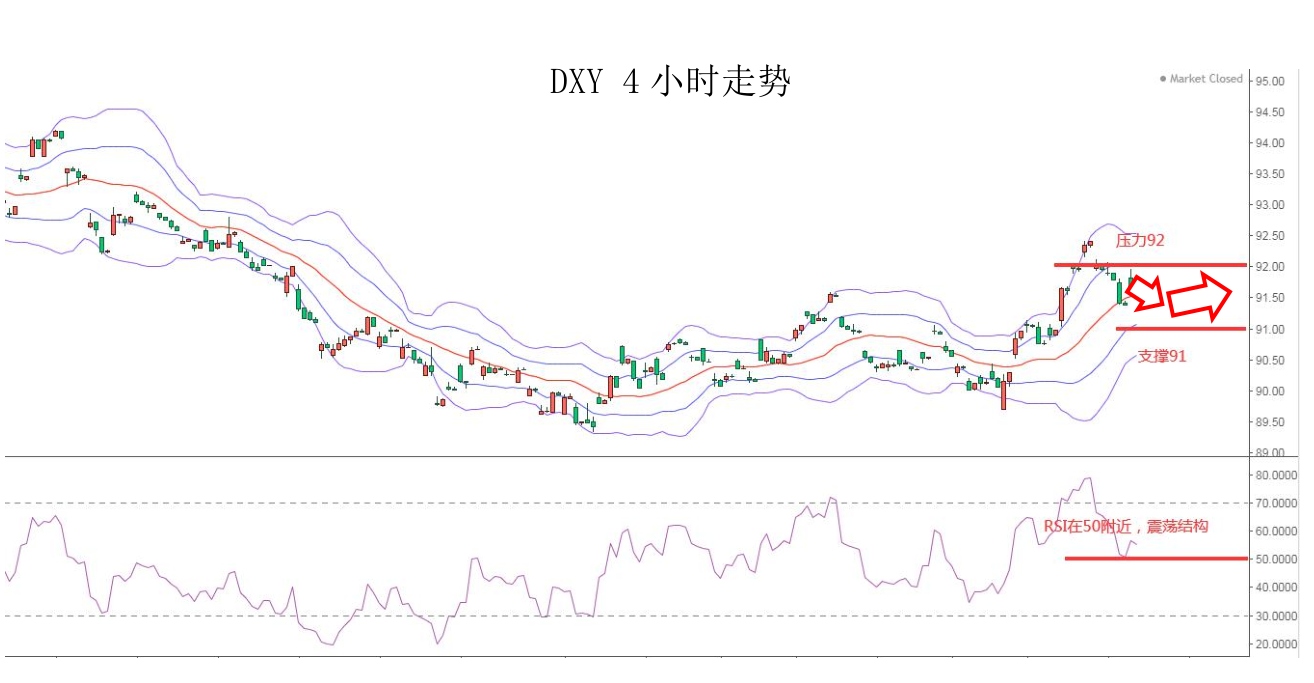

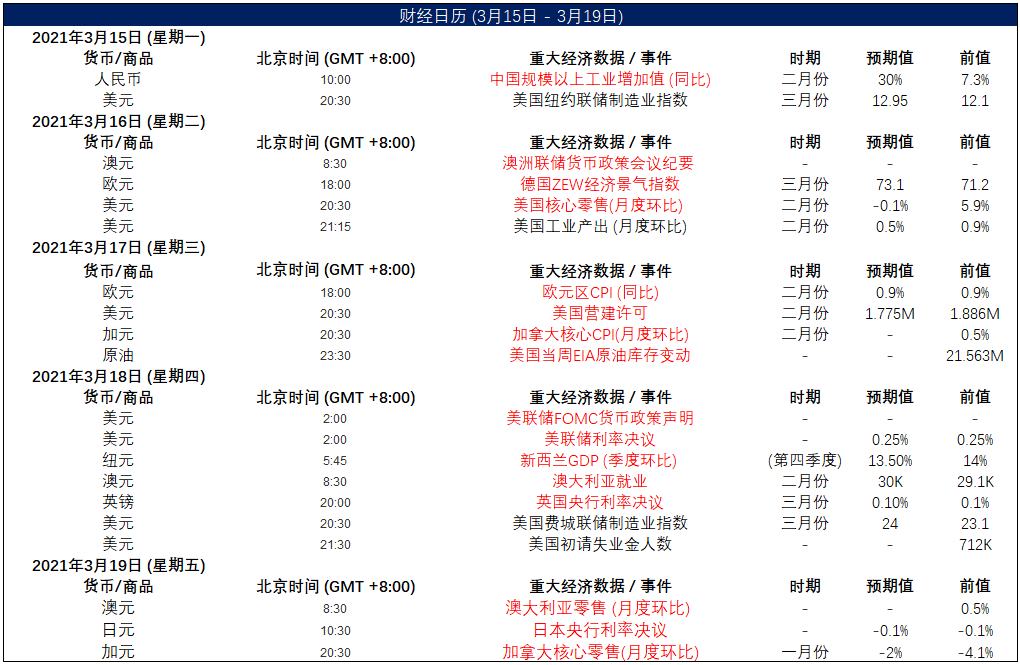

上周五,美元指数涨27%,主要是因随着疫苗接种范围扩大导致疫情封锁结束,大规模财政刺激和被压抑的消费需求可能引发通胀攀升,从而推动美国国债收益率再次大涨。本周四凌晨2:00,美联储将在公布利率决议、政策声明及经济预期,随后美联储主席鲍威尔还将召开新闻发布会,投资者需留意美联储对近期美债收益率飙升的看法。整体来看,短线预计美元指数仍有一定上升动能,但空间或许已相对有限。

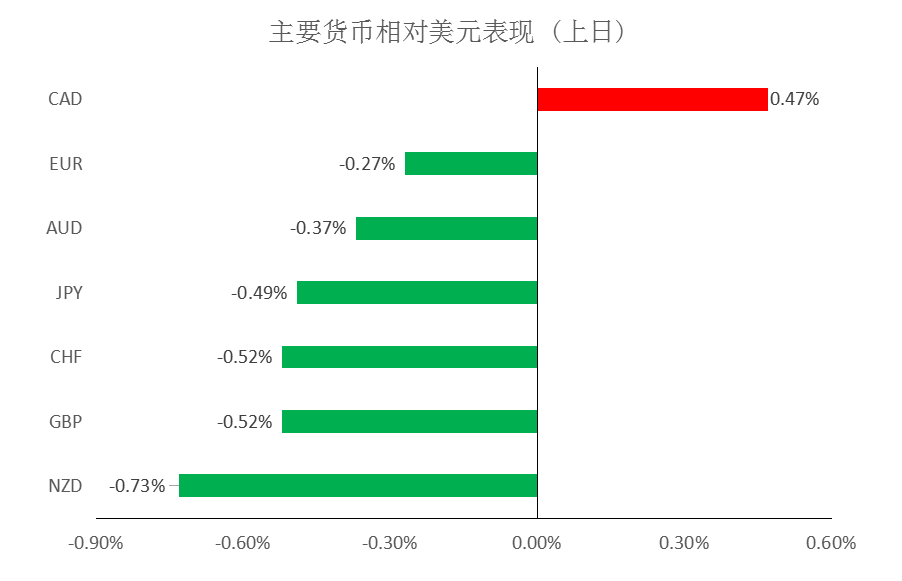

汇市焦点 美元方面,上周五,美元指数涨0.27%,主要是因随着疫苗接种范围扩大导致疫情封锁结束,大规模财政刺激和被压抑的消费需求可能引发通胀攀升,从而推动美国国债收益率再次大涨。本周四凌晨2:00,美联储将在公布利率决议、政策声明及经济预期,随后美联储主席鲍威尔还将召开新闻发布会,投资者需留意美联储对近期美债收益率飙升的看法。整体来看,短线预计美元指数仍有一定上升动能,但空间或许已相对有限。

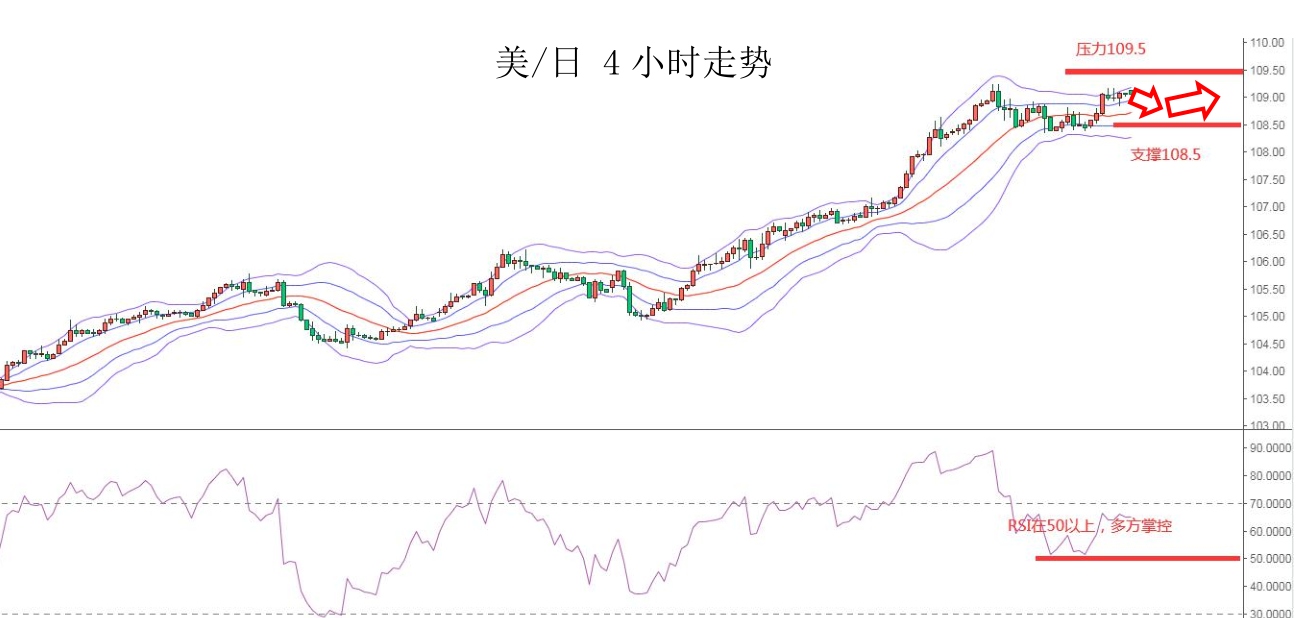

日元方面,上周五,美元兑日元涨约0.49%,一方面是因美元的相对强势;另一方面日本政府已经决定排除海外观众参加今年夏天的东京奥运会,以及日本国内的疫苗接种推广速度也可能晚于预期,也都施压日元。本周五11:00,日本央行也将公布利率决议,随后日本央行行长黑田东彦将召开新闻发布会,投资者可以适当关注。整体来看,短线预计美元兑日仍有一定上升动能,但空间或许已相对有限。

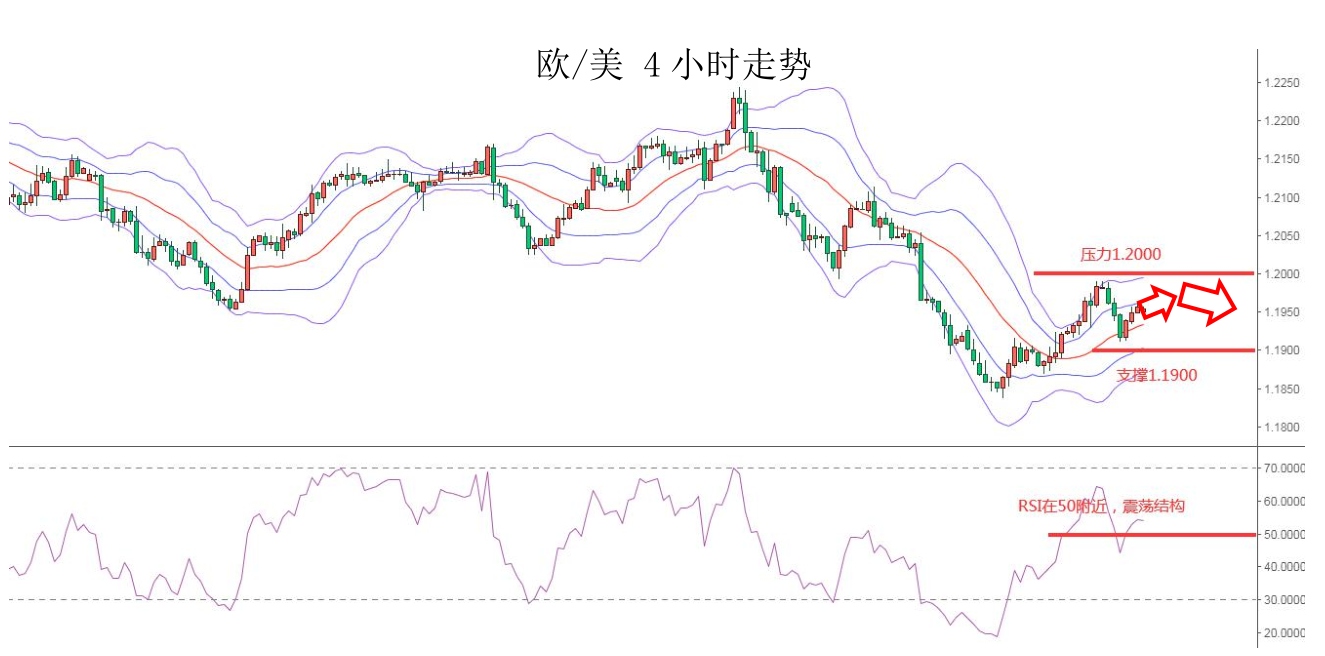

欧系货币方面,上周五,欧元兑美元下跌0.27%,一方面是因美元的相对强势;另一方面欧盟复苏基金面临被推迟的风险,甚至连德国也无法幸免,也施压欧元。因此,短线预计欧元仍然承压,但下行空间或许已经相对有限。

英国方面,上周五,英镑兑美元下跌0.52%,主要是因美元的相对强势。本周四,英国央行将公布利率决议和会议纪要,目前市场预计该央行将按兵不动。但鉴于市场已经消化2022年加息一次,2023年再加息一次的可能性,预计英国央行将传达的乐观信号或对英镑只能产生温和提振。因此,短线预计英镑仍然承压,但下行空间或许已经相对有限。

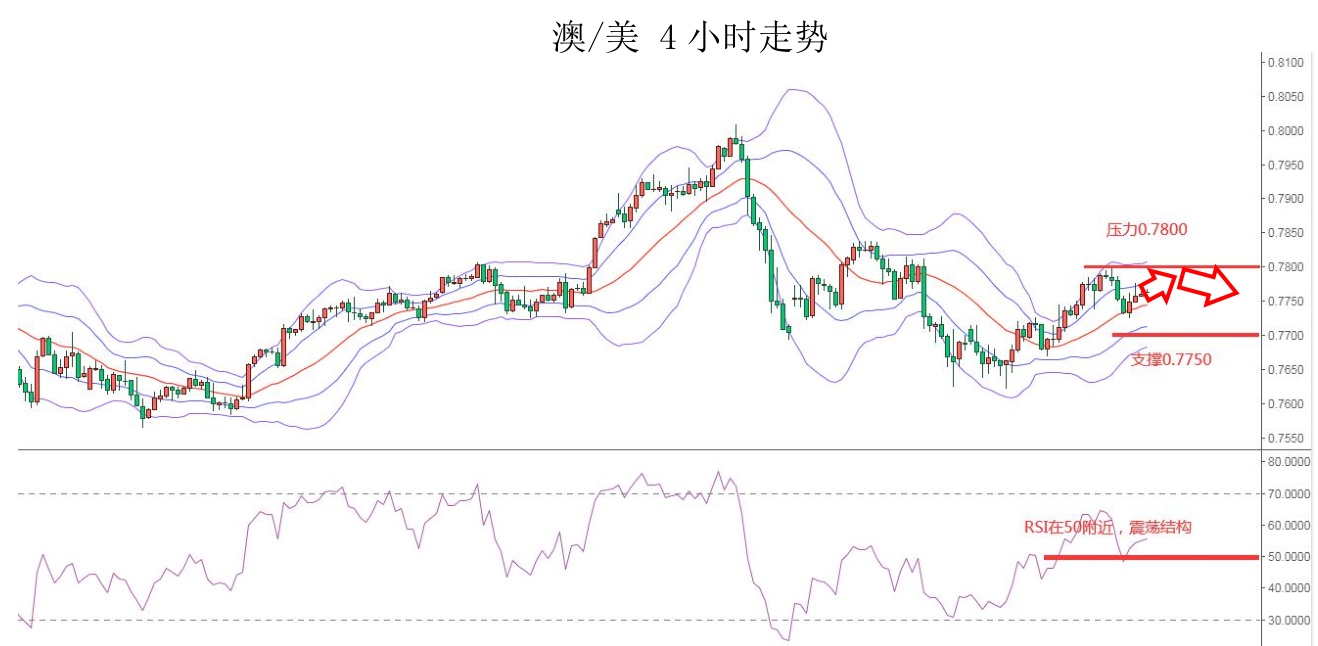

商品货币方面,上周五,商品货币除加元以外,全线回落。主要是因加拿大就业数据表现大好,且加拿大经济在第二波病毒感染中展现出的韧性强于预期,提振了加元。而澳元、纽元的回落,主要是因美元的走强。就目前来看,澳大利亚央行可能会早于美联储收紧货币政策,这将带来上行风险。因此,短线预计澳元、纽元虽然仍然承压,但下行空间或许已经相对有限。

商品市场 黄金方面,上周五,金价上演V型反转,尾盘一度较日低上扬30美元,主要是因美元的回落,以及实物黄金需求向好提振金价。不过,就目前来看,美国国债收益率仍有上涨预期,因此,预计金价回升空间有限。

油价方面,上周五,美油下跌0.7%,主要是因为有迹象显示全球需求回升状况并不平衡,加之美元上涨也削弱了油价升势。因此,短线预计油价仍为高位震荡结构。

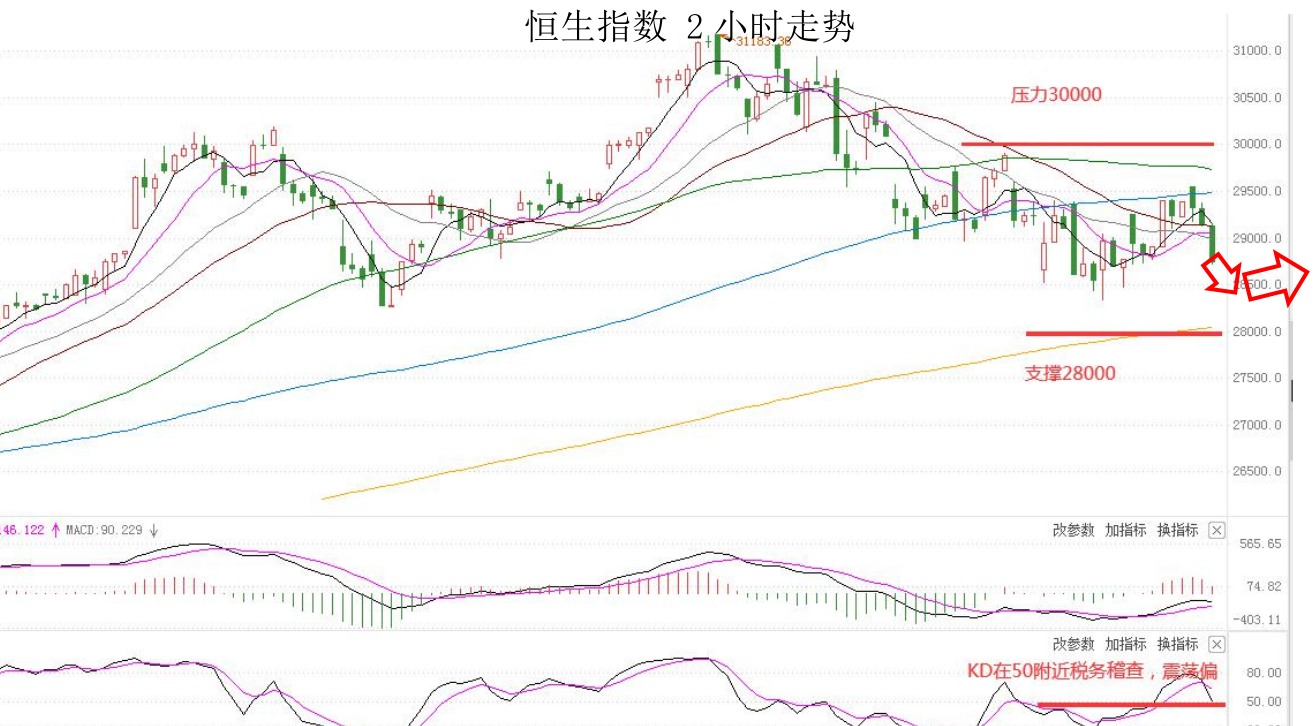

股指前瞻 港股方面,上周五,港股继续遭受重挫,恒生指数收跌2.2%,报28739.72点。个股方面,因监管风险,腾讯尾盘大跳水,1小时暴跌2700亿。另外,上周五美股三大股指涨跌互现,道指尾盘涨幅扩大,续刷新高,纳指收跌。因此,预计短线对港股的影响较小。

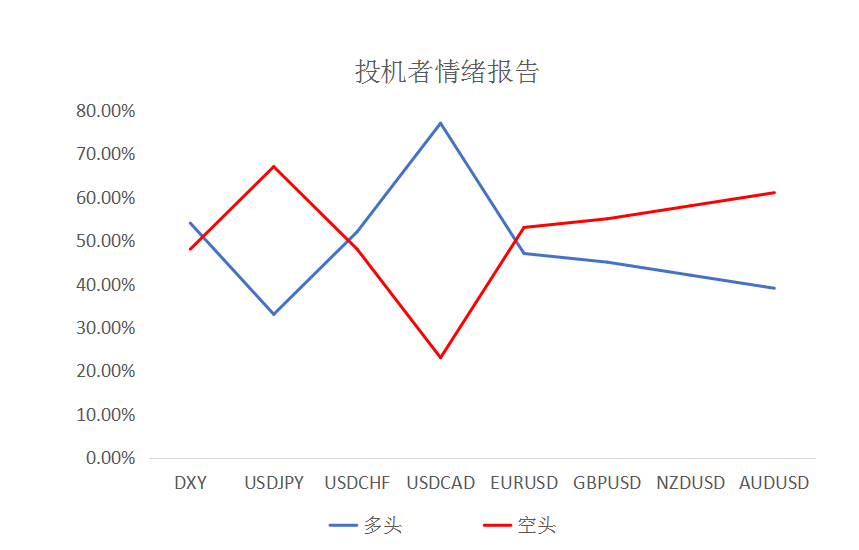

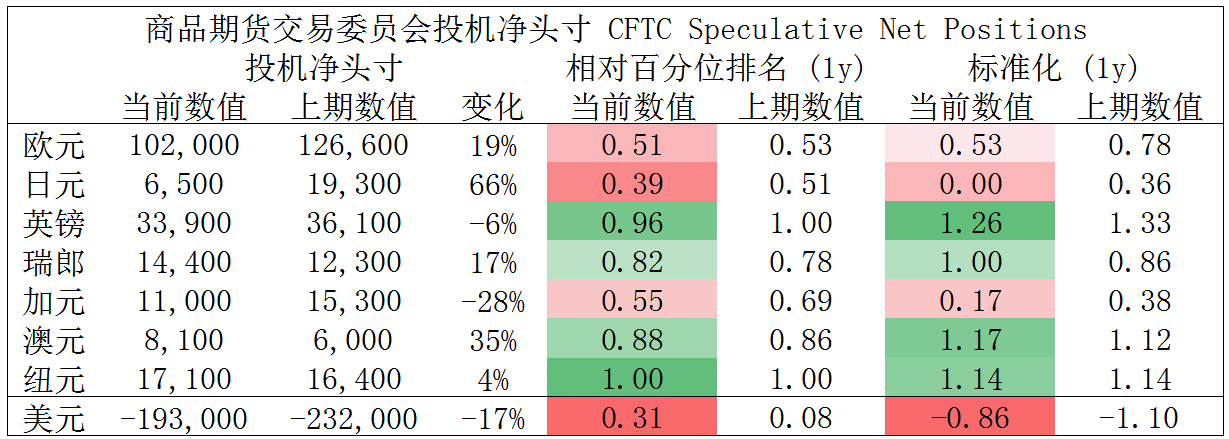

摘要 CFTC资金流数据显示,美元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,纽元、英镑多头也处于极值。

欧/元、镑/美、澳/美空头可兑现利润。

财经日历

|