|

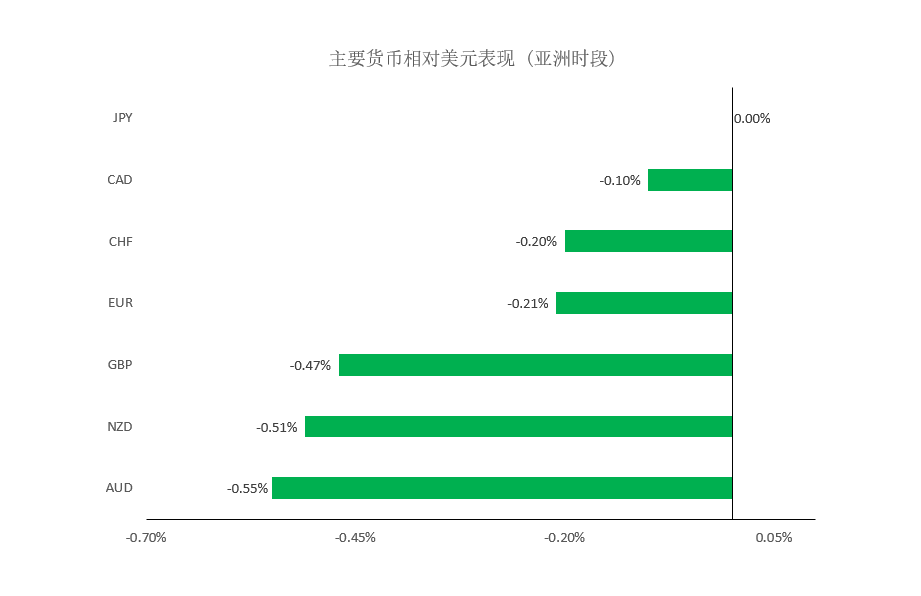

日内,美元指数小幅上涨,主要是因市场担心欧洲第三波新冠疫情,以及美国和中国之间紧张局势升级,避险情绪回升。今晚美联储主席鲍威尔和美国财长耶伦将出席参议院银行业委员会听证会,目前市场预计影响可能不大。另外,目前10年期美债收益率已经回落至608%附近。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。 ​ 汇市焦点 避险货币方面,日内,美元指数小幅上涨,主要是因市场担心欧洲第三波新冠疫情,以及美国和中国之间紧张局势升级,避险情绪回升。今晚美联储主席鲍威尔和美国财长耶伦将出席参议院银行业委员会听证会,目前市场预计影响可能不大。另外,目前10年期美债收益率已经回落至1.608%附近。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。

欧系货币方面,日内,欧元兑美元小幅回落,主要是因美元指数的相对强势。另外,欧洲新的防疫限制及疫苗接种迟缓也施压欧元。今日16:30,法国、德国、欧元区将公布3月制造业PMI,目前市场预计与前值相比变化不大。因此,短线预计欧元仍然承压。 英国方面,日内,英镑兑美元大幅回落。一是因美元指数的强势;二是因英欧关系围绕疫苗问题陷入紧张。资料方面,日内英国公布的2月CPI月率仅为0.1%,而3月制造业和服务业MPI恐怕也难有改观。就目前来看,短线预计英镑仍然承压,但需要留意是否超卖。

商品货币方面,日内,商品货币继续大幅回落。一方面是因周二新西兰政府房地产政策的影响,并且目前市场放弃新西兰联储加息的押注,导致纽元周三延续。另外,美元指数的强势,以及全球股市的下跌,也使得市场风险偏好下降。因此,短线预计澳元、纽元仍然承压,但需要留意是否超卖。

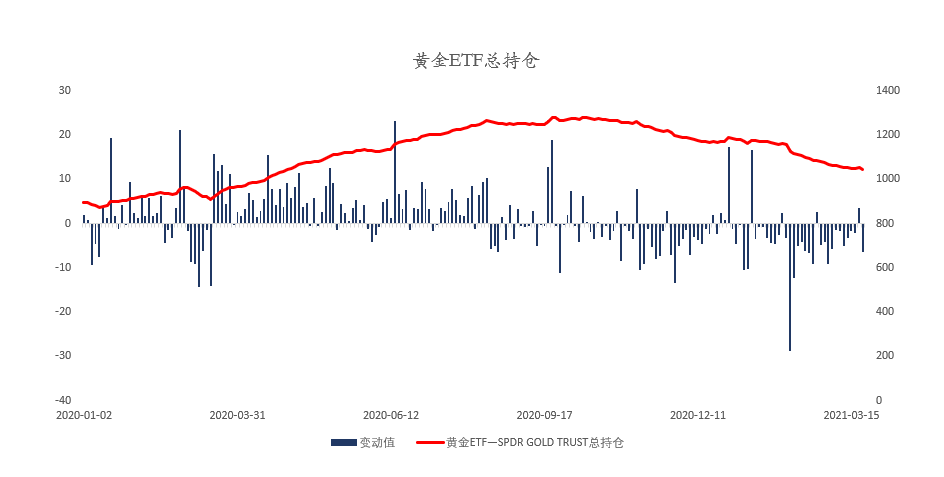

商品市场 商品市场黄金方面,日内,金价小幅上涨,主要是因国际局势趋紧迭加股市下跌促使一部分避险资金进入金市。不过就目前来看,ETF资金在短暂流入以后,再次显示为流出。因此,短线预计金价反弹空间不大。

油价方面,日内,美油小幅上涨,主要是因投资者在油价上日大跌后逢低买入,但涨幅仍然受限,因欧洲疫情封锁且美国原油库存增加均抑制风险偏好,并引发供应过剩担忧。今晚22:30,将公布EIA原油库存资料,当前市场预期将减少27.2万桶,根据以往的经验,API库存数据和EIA库存数据有着比较强的正相关性,所以EIA原油库存也可能增加。因此,短线预计油价反弹空间有限,整体仍然承压。

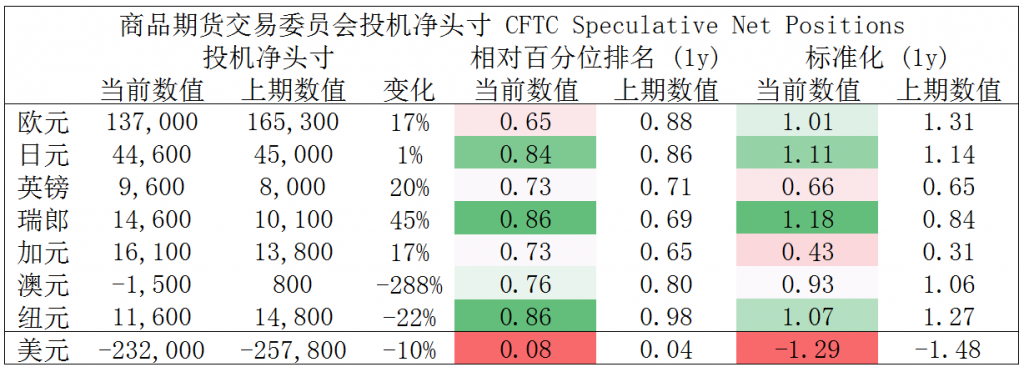

摘要 CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,澳元、英镑多头也处于极值。

欧/美、镑/美、纽/美、澳/美空头可兑现部分利润。

财经日历

【风险披露声明】 MEX的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。Mex Group不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。

|