|

日内,美元指数冲高回落,维持震荡结构。今日20:30 ,美国将公布第四季度GDP资料,目前市场预期美国第四季度实际GDP年化季率终值1%,此外,美国个人消费支出以及核心PCE物价指数年化季率终值将会在同一时间公布。如果这组数据整体靓丽的话,美元指数有望获得支撑。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。

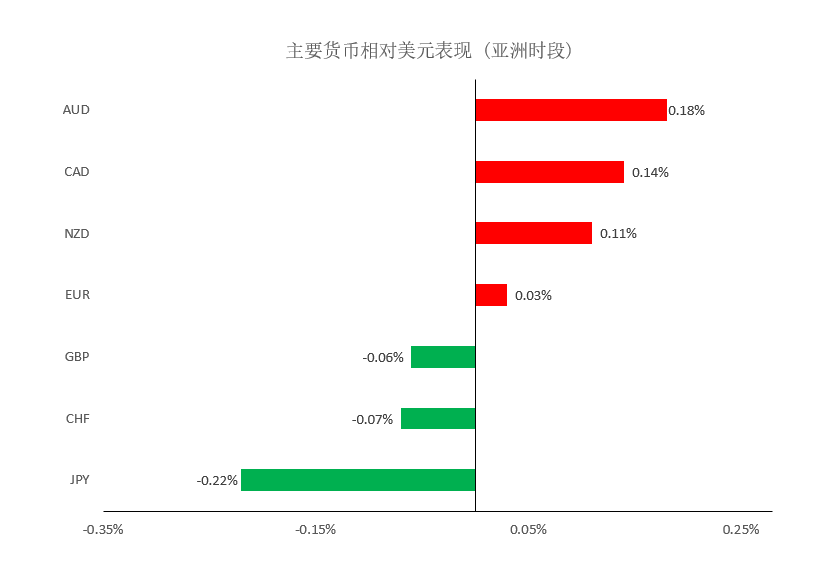

汇市焦点 避险货币方面,日内,美元指数冲高回落,维持震荡结构。今日20:30 ,美国将公布第四季度GDP资料,目前市场预期美国第四季度实际GDP年化季率终值4.1%,此外,美国个人消费支出以及核心PCE物价指数年化季率终值将会在同一时间公布。如果这组数据整体靓丽的话,美元指数有望获得支撑。因此,短线预计美元指数仍有上升动能,但空间或许相对有限。

欧系货币方面,日内,欧元兑美元基本维持震荡格局,就目前来看,欧洲与美国相比基本面仍有一定落差,此外,在阿斯利康疫苗的信任危机仍未解除的背景下,欧盟疫苗普及进度仍然迟缓,而眼下欧盟疫情再度抬头,且封锁措施还将延续的状况,也令欧元汇价面临着更多下行压力。今晚17:00, 欧央行行长拉加德将发表讲话,目前市场预计拉加德或重申经济前景充满不确定性,将采取一切措施恢复经济,会根据需要调整工具。因此,短线预计欧元仍然承压,但需要留意是否超卖。 英国方面,日内,英镑兑美元同样维持震荡格局。不过与欧元区相比在疫苗接种的支持之下,英国正在逐渐重新开放,因此,预计英国经济今年的表现或将优于欧元区,但与美国相比仍存在一定差距,为此短线继续维持英镑将面临一定压力,同样需要留意是否超卖。

商品货币方面,日内,商品货币冲高回落,小幅回升。主要是因全球风险情绪略微回暖,投资者继续看好全球经济复苏前景。不过,在新西兰政府宣布了一系列为房地产市场降温的措施,以及在新冠病毒感染人数仍在激增和欧洲一系列新的封锁措施的背景之下,短线预计商品货币仍然承压,不过就目前来看,下跌基本到位,投资者需留意超卖以后的技术性反弹。

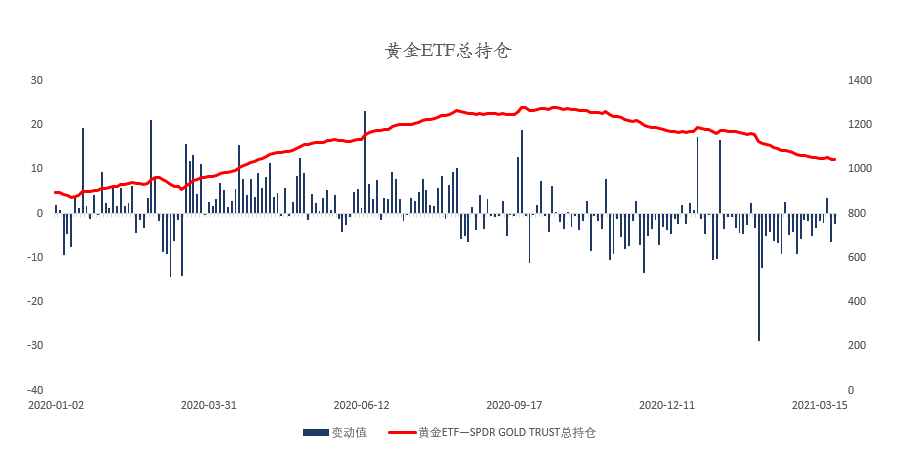

商品市场 黄金方面,日内,金价震荡持稳,市场正在评估多空因素的综合影响,陷入暂时的迷茫。一方面,有迹象表明美国国债收益率的上升可能正在减弱。另一方面,欧洲出现第三波疫情并且延长封锁时间,避险买盘令金价得到支撑。不过就目前来看,ETF资金仍显示为流出。因此,短线预计金价仍有压力。

油价方面,日内,美油回落超1%,虽然昨晚油价因苏伊士运河堵塞可能影响约1300万桶原油运输而大涨,但随着欧洲实行新的抗疫封锁举措,这也对石油需求产生相应的负面影响。因此,短线预计油价仍然承压。

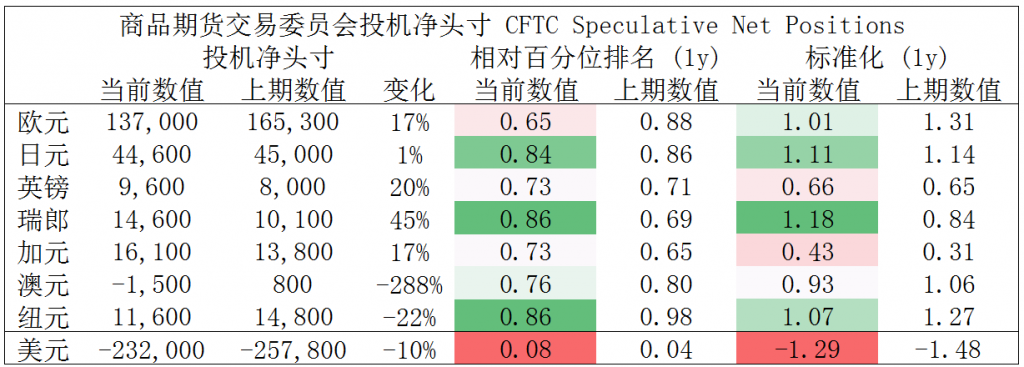

摘要 CFTC资金流数据显示,日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,澳元、英镑多头也处于极值。

欧/美、镑/美、纽/美、澳/美空头可兑现大部分利润。

财经日历

【风险披露声明】 MEX的所有文章以及公告都是从通常可访问的数据源分析或总结获得,不应被理解为包含了个人和/或其他投资建议和/或提议和/或邀请进行任何金融工具交易和/或保证和/或预测未来的业绩。Mex Group不对任何特殊的、间接的、偶然的或后果性的损害承担责任,包括但不限于可能导致的损失或未实现的收益。任何信息如有更改,恕不另行通知。

|