|

汇市焦点 美元方面,周一,美元指数走低,主要是受到美国国债收益率走低的压力,因为随着德尔塔变种病毒的蔓延,人们对全球经济增长前景变得越发不安。此外,经济数据喜忧参半后,也使得美元承压。整体来看,中线美元仍为偏强结构,但短线的技术性整理或许仍未结束。

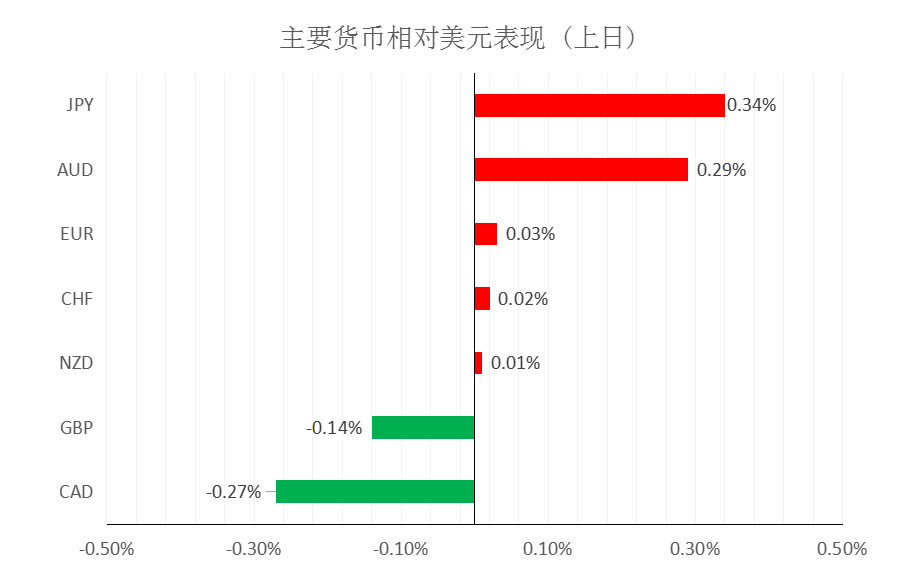

日元方面,周一,美元兑日元下跌0.34%,主要是因美元和美债收益率的走低拖累了美元兑日元,另外,疫情的严峻,也使得市场避险需求上升。因此,短线预计美元兑日元仍具备较强承压。

欧系货币方面,周一,欧元兑美元乎持平于,数据显示欧元区工厂正在以创纪录的速度招聘新员工,以跟上强劲的订单,给欧元汇率带来支撑。整体来看,欧元中线仍然承压,但短线技术性反弹或许仍未结束,但空间或许不会太大。

英国方面,周一,英镑兑美元下跌0.14%,主要是因目前英国疫情仍然严峻。另外,市场的焦点已经转向本周的英国央行会议,目前市场预计预国央行在本周的利率决议上不会有任何变化。整体来看,短线英镑在技术上或许仍有反弹的可能,但空间或许不会太大。

商品货币方面,周一,商品货币基本企稳,其中澳元兑美元上涨0.29%。今日12:30,澳洲联储将公布利率决议,目前市场预计澳洲联储料将维持关键利率不变;随着新冠疫情再度爆发,澳洲联储还可能将缩减每周购债规模的计划推迟到今年晚些时候。整体来看,澳元、纽元中线仍然承压,但在技术性仍有反弹的需求。

商品市场 黄金方面,周一,金价基本持稳,主要是受美元走软和美债收益率下降提振,不过风险意愿上升减少了黄金的一些吸引力。整体来看,短线金价或许有一定反弹动能,但整体仍为震荡结构。

油价方面,周一,美油收跌逾3%,至近一周来最低水平,令人失望的美国及海外经济活动数据、新冠德尔塔变异毒株的迅速传播、以及OPEC+原油产量提高,使油价承压。整体来看,短线预计油价为震荡偏弱结构。

股指前瞻 港股方面,周一,恒指收盘涨1.06%;恒生科技指数涨0.23%。恒大概念股、重型机械股、汽车股领涨大市。美股方面,三大股指涨跌不一,道指收跌0.28%;标普500指数收跌0.19%;纳指收涨0.06%。因此,短线预计港股仍具备一定压力。

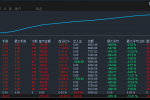

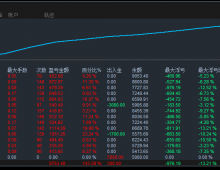

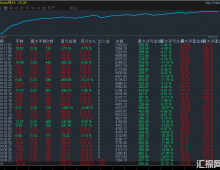

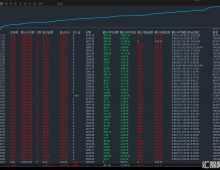

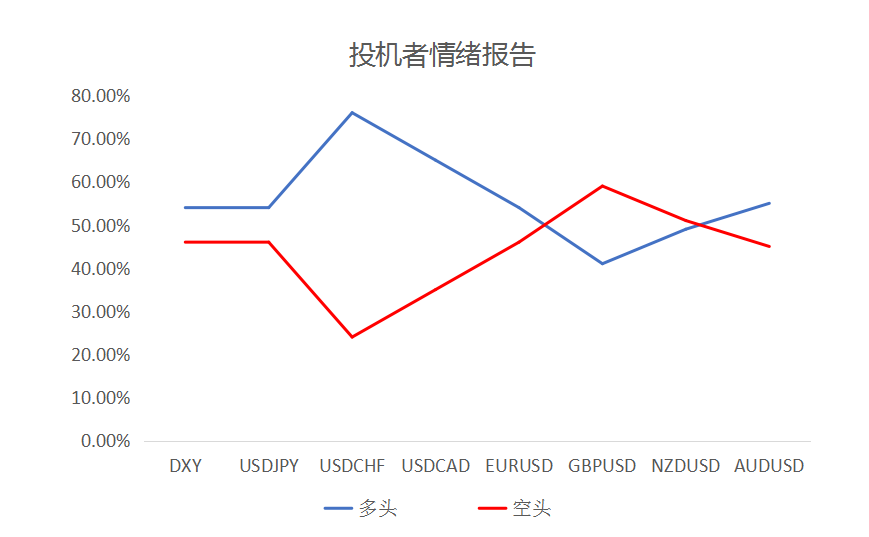

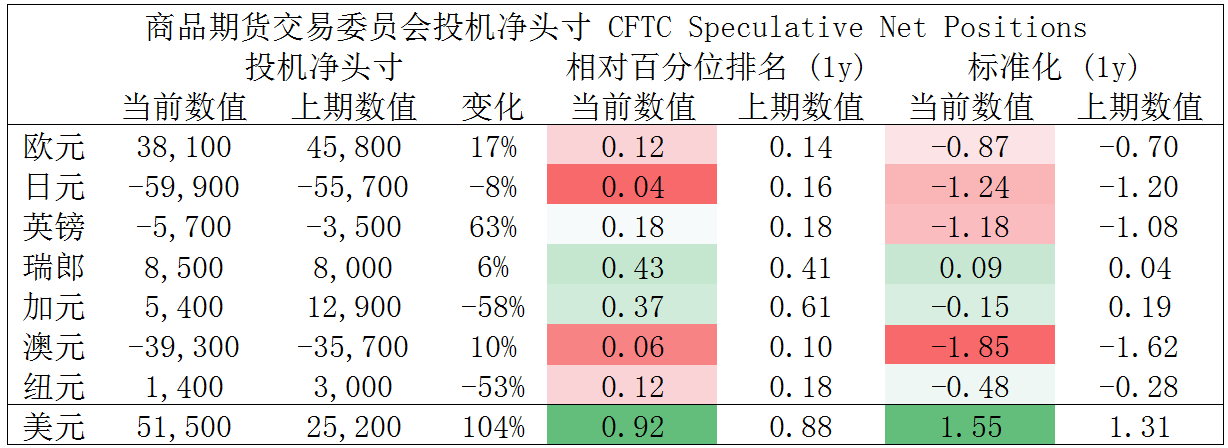

摘要 CFTC资金流数据显示,澳元、日元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

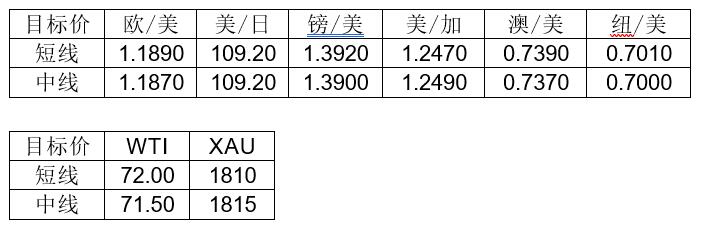

欧/美、镑/美、澳/美、纽/美多头可兑现部分利润。

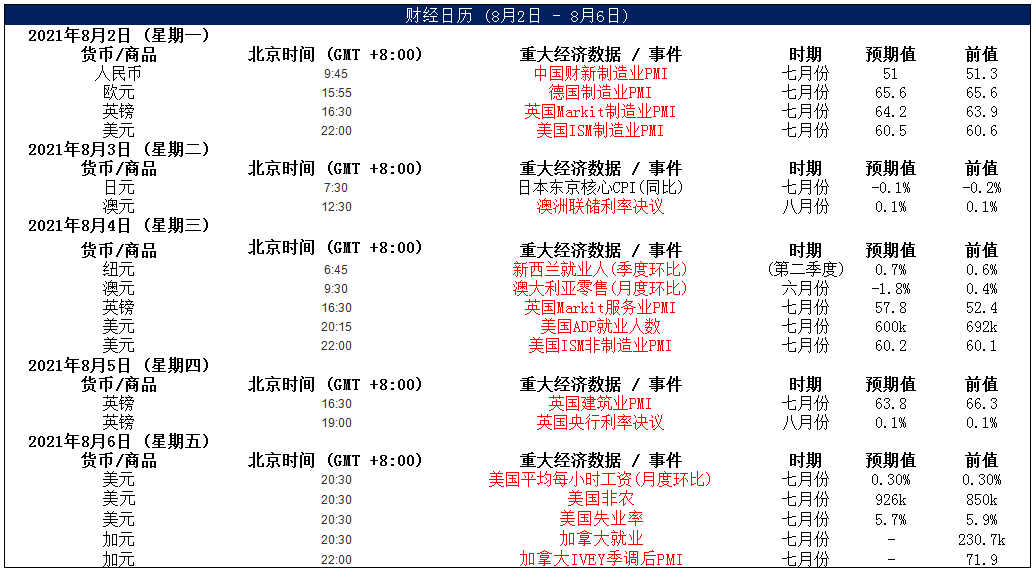

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括外汇、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|