|

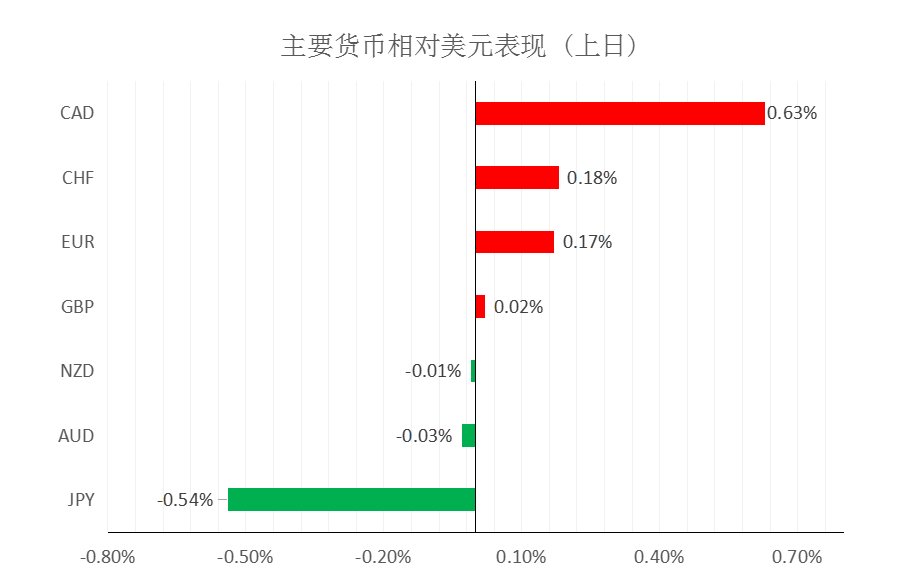

汇市焦点 美元方面,上周五,美元指数跌0.12%,主要是因美国非农就业数据不及预期。不过目前市场认为,增幅较小的事实可能会降低人们对经济增长在第三季明显大幅放缓后迅速加速的预期,但不太可能阻止美联储最早在11月启动减少每月债券购买规模的进程。整体来看,美元中长线为偏强结构,短线为震荡结构。

日元方面,上周五,美元兑日元上涨0.54%,主要是因美债收益率的上涨提振了美元兑日元。整体来看,短线预计美元兑日元为震荡偏强结构。

欧系货币方面,上周五,欧元兑美元上涨0.17%,主要是因美元回落提振了欧元,不过,目前欧洲央行宽松的货币政策立场仍施压欧元。但从技术上来看,基本已经来到下跌尾段。因此,整体来看中长线欧元仍然承压,但短线或有技术性反弹。

英国方面,上周五,英镑兑美元上涨0.02%,主要是因美元的走软扶助英镑持稳,另外,英国升息预期盖过了对燃料危机和劳动力短缺的担忧。因此,整体来看中长线英镑仍然承压,但短线或有技术性反弹。

商品货币方面,上周五,商品货币分化,澳元兑美元跌0.03%,纽元兑美元跌0.04%;但美元兑加元却下跌0.63%,主要是因油价的大涨提振了加元,另外该国就业报告显示新冠疫情期间失去的300万就业已尽数恢复,也使得市场对加拿大央行将在10月会议决定减码的预期上升。整体来看,澳元、纽元中长线仍然承压,但短线下跌空间或许也相对有限。

商品市场 黄金方面,上周五,金价尾盘几乎回吐日内涨幅,尽管美国就业数据疲软,使美联储在年底前开始缩减货币刺激的决定变得复杂化,但美国国债收益率上涨导致黄金价格涨幅收窄。整体来看,短线金价仍为震荡结构。

油价方面,上周五,美油上涨1.65%,主要是因在全球能源危机提振需求之际,OPEC+产油国仍保持偏紧的供应。整体来看,短线油价仍为震荡偏强结构。

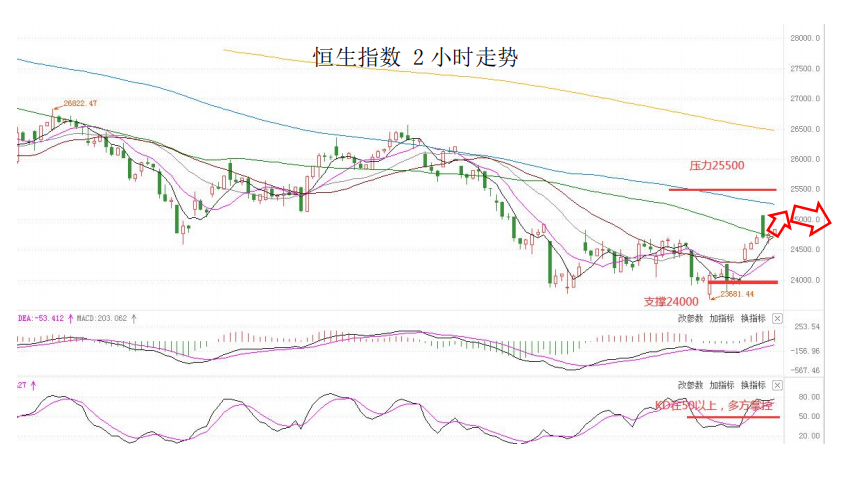

股指前瞻 港股方面,上周五,港股高开后回软转跌,午后一度倒升,尾盘涨幅扩大至上百点。收盘,恒指收涨0.55%,恒生科技指数收涨0.56%。美股方面,三大股指小幅高开,盘中表现反复,9月非农就业数据远不及预期,最终三大股指集体收跌。因此,短线预计港股压力仍然存在。

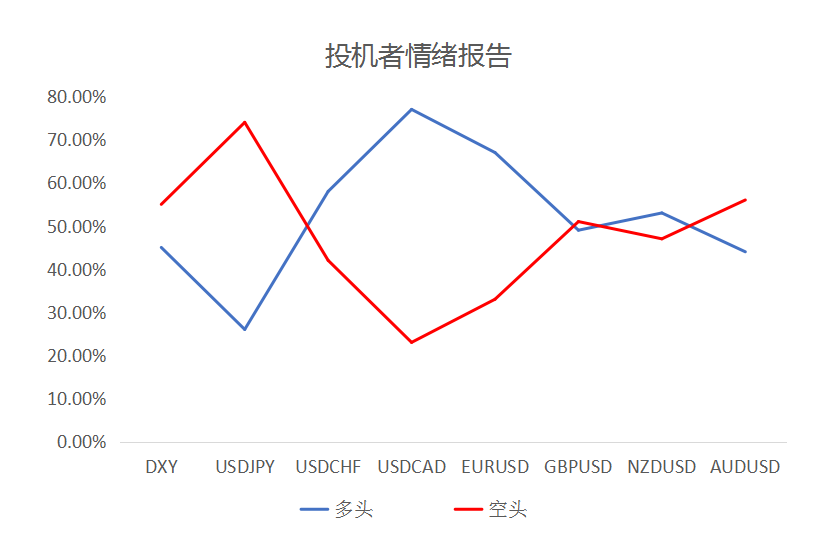

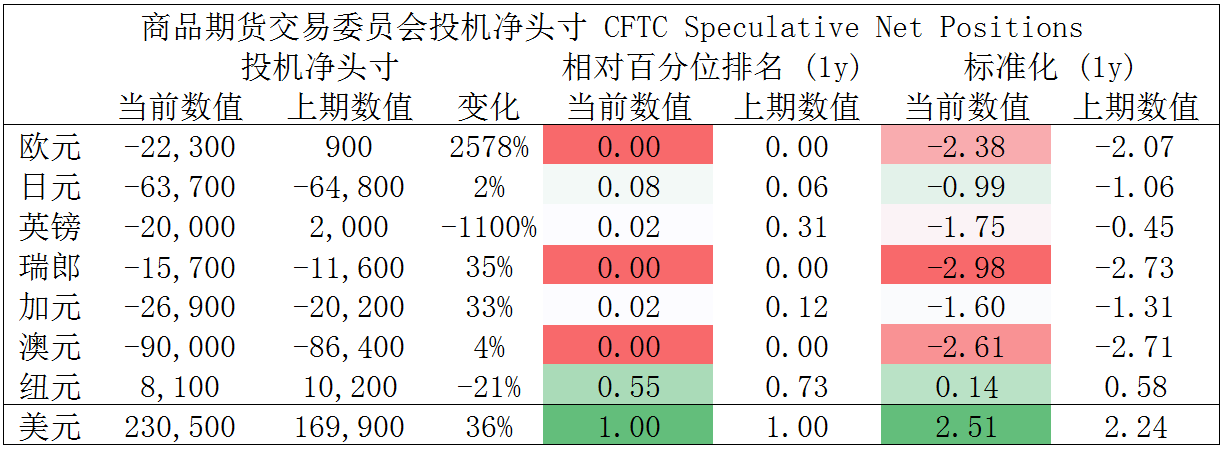

摘要 CFTC资金流数据显示,澳元、瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

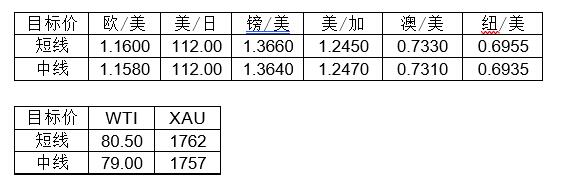

欧/美、镑/美、澳/美、纽/美多头可继续持有。

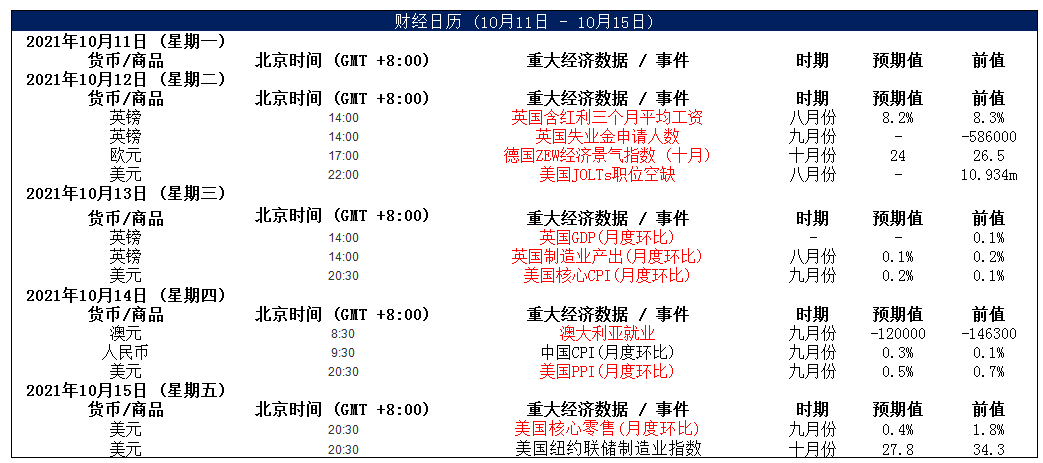

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|