|

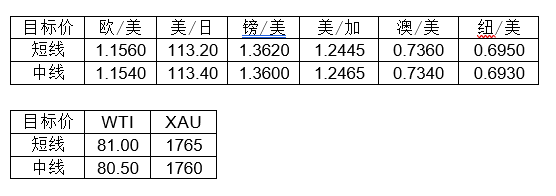

汇市焦点 美元方面,周二,美元指数涨0.17%,主要是因市场预期美联储将于下月宣布缩减大规模债券购买步伐,同时对能源价格飙升的担忧也促使投资者转向避险美元。今晚20:30,将公布美国9月未季调CPI年率,此前公布的8月CPI涨幅出现回落,一定程度上支撑了美联储的“暂时”通胀观点。次日2:00,美联储FOMC公布货币政策会议纪要。整体来看,美元中长线为偏强结构,短线为震荡偏强结构。

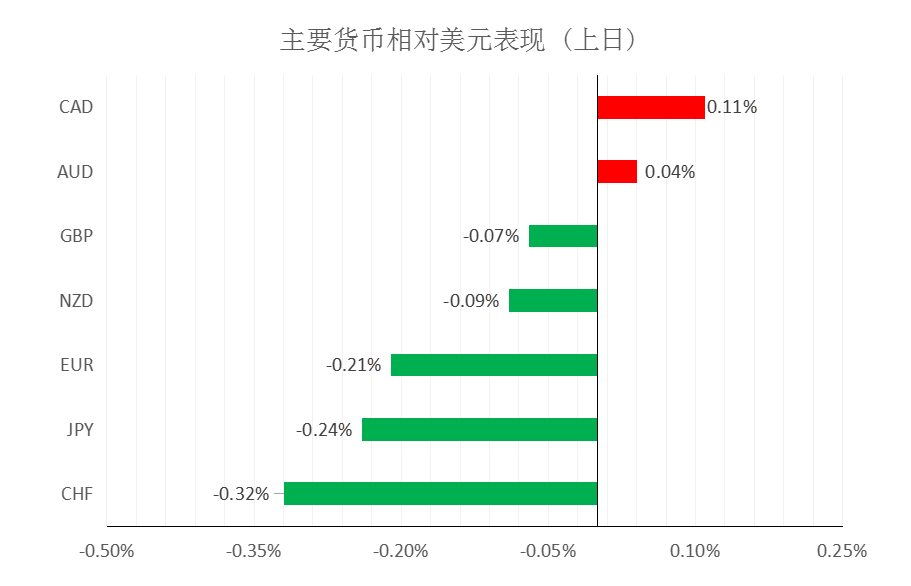

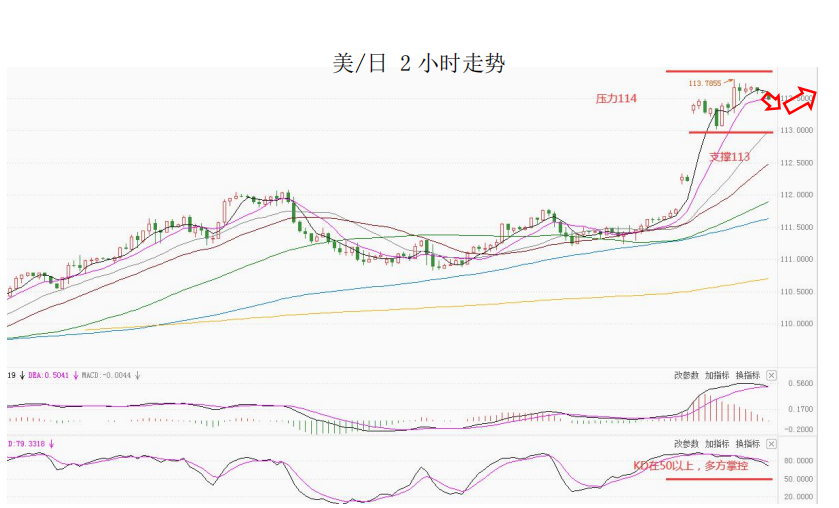

日元方面,周二,美元兑日元上涨0.24%,主要是因美元和美债收益率的上涨提振了美元兑日元。另外,油价上涨以及缺乏市场催化剂,也促使越来越多的人加入日元空头队伍。整体来看,短线预计美元兑日元为震荡偏强结构。

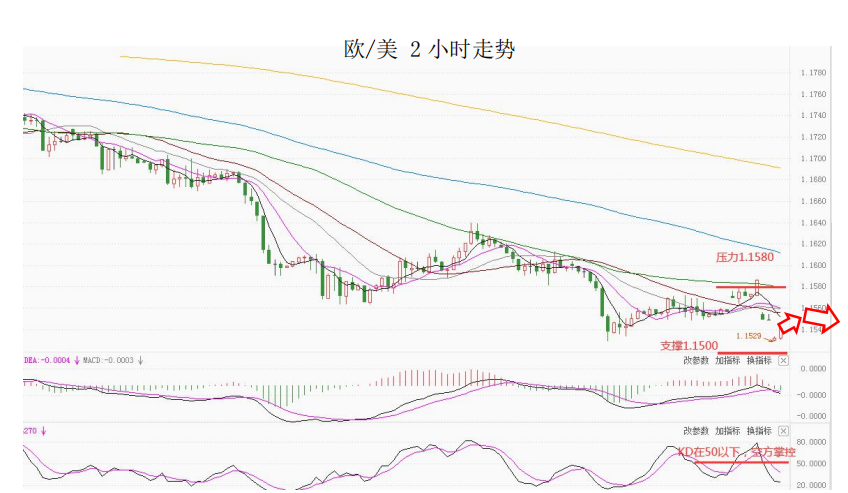

欧系货币方面,周二,欧元兑美元下跌0.21%,主要是因美元上涨施压欧元,另外,德国10月ZEW经济景气指数连续第五个月下滑,下降了4.2点,表现大大低于预期,供应瓶颈对这一欧洲最大经济体造成了严重影响。因此,整体来看中长线欧元仍然承压,但短线下行空间相对有限。

英国方面,周二,英镑兑美元下跌0.07%,主要是因美元的上涨施压英镑,另外,由于市场猜测英国央行遏制通胀的努力将拖累经济增长和消费者信心前景,英镑空头加大做空力度。不过,因市场对英国央行可能加息以抑制通胀的预期日益增强,也限制了英镑跌幅。因此,整体来看中长线英镑仍然承压,短线下行空间相对有限。

商品货币方面,周二,澳元兑美元上涨0.04%,纽元兑美元下跌0.09%,美元兑加元下跌0.11%.主要是因市场预期美联储仍将开始缩减疫情期间大规模的刺激举措并在2022年加息,利涨美元,加上总体的风险基调走软,可能阻挡投资者大举建立以澳元领头的风险货币。整体来看,澳元、纽元中长线仍然承压,短线或有技术性反弹。

商品市场 黄金方面,周二,金价小幅上涨,主要是因通胀担忧加剧削弱了风险偏好,提振了对避险黄金的需求,但美元走强限制了涨幅。整体来看,短线金价仍为震荡结构。

油价方面,周二,美油小幅上涨,续两天收于80美元关口上方。主要是因投资者在评估全球电力危机将如何影响今年冬天的石油需求,北半球冬季来临之际天然气和煤炭的短缺已经促使电力行业的一些人转向使用柴油和燃料油等燃料;与此同时,国际货币基金组织(IMF)对全球经济复苏失去动力表达了担忧,食品和燃料价格上涨在其提到的原因之列。整体来看,短线油价仍为震荡偏强结构。

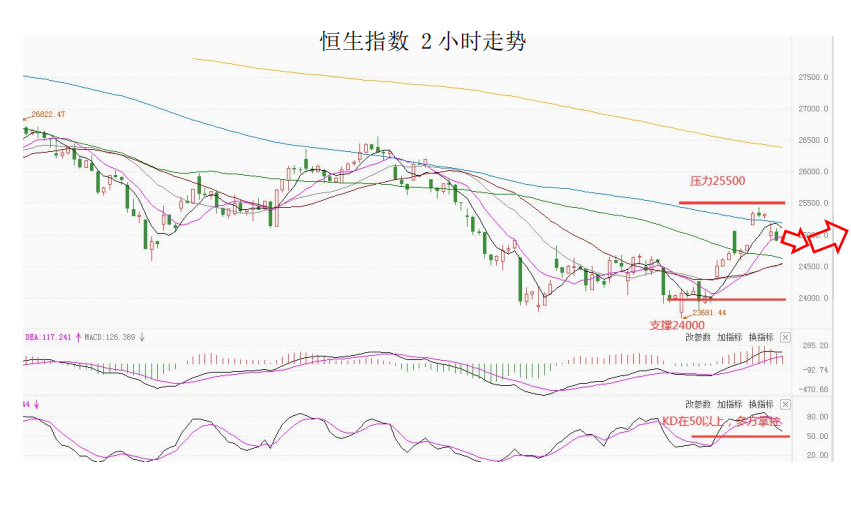

股指前瞻 港股方面,周二,恒指收跌1.43%,恒生科技指数收跌3.18%,结束三连涨;科技股普遍回调,券商股、保险股集体下挫。美股方面,初段走势反复,尾段三大指数均加速下跌,其中道琼斯收跌117.52点。因此,短线预计港股仍面临压力。

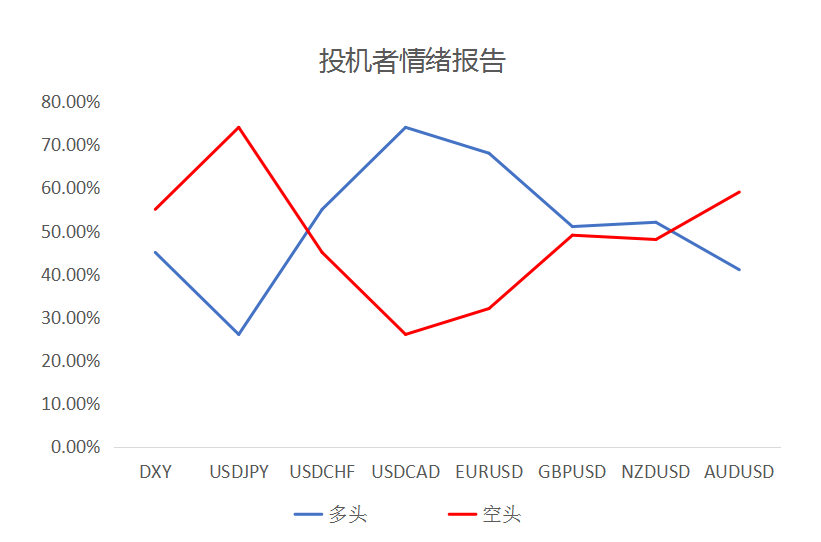

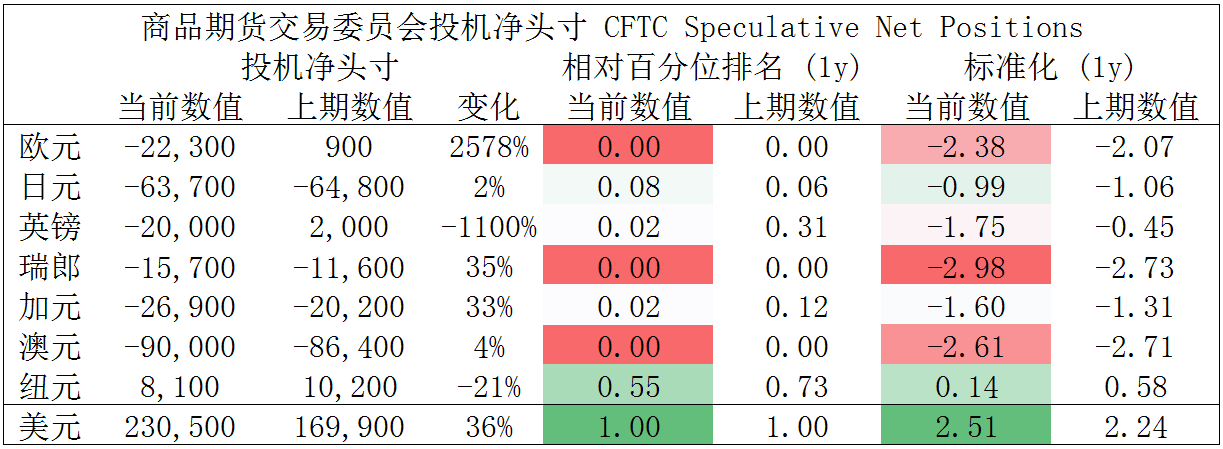

摘要 CFTC资金流数据显示,澳元、瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美多头可继续持有。

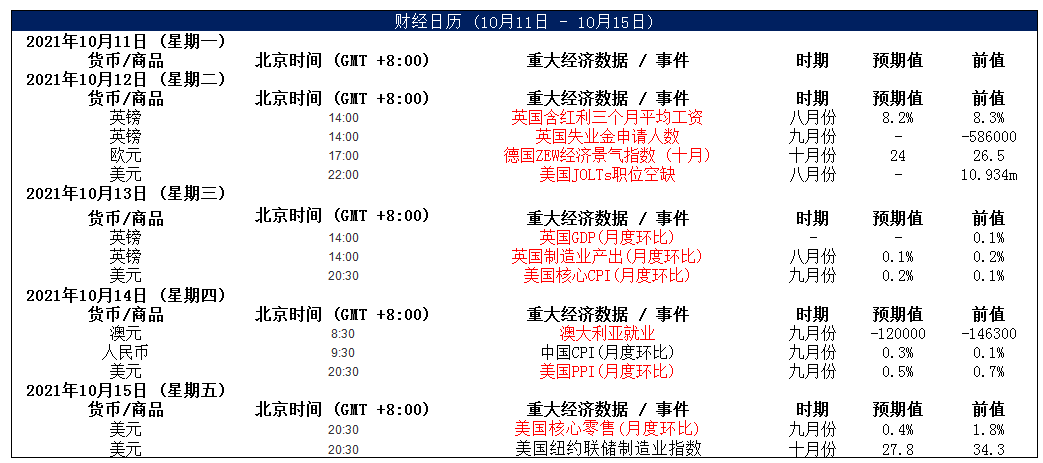

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|