|

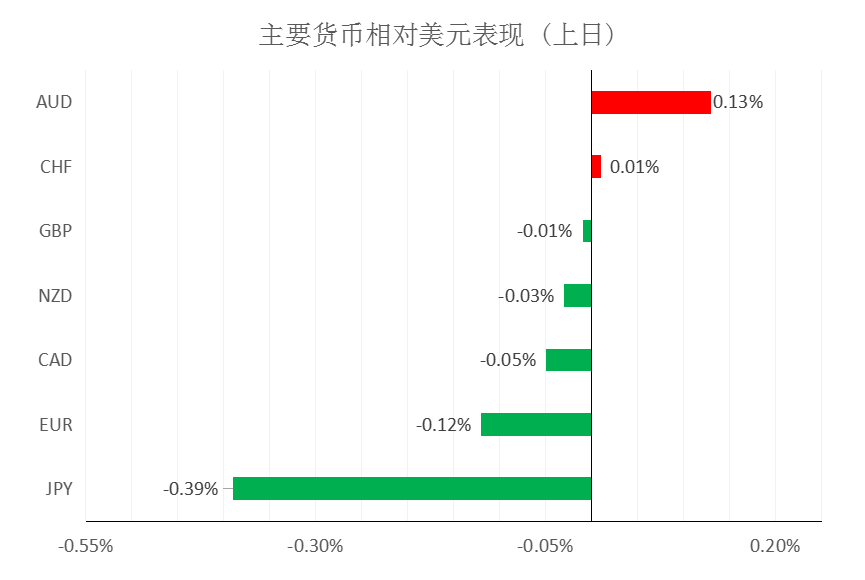

汇市焦点 美元方面,周二,美元指数小幅上扬0.15%,刷新10月18日以来高点至94.03,一是本周有很多事件风险,过去两周美元表现不佳,市场开始重新买入美元;二是市场预计美联储的加息步伐可能会加快。整体来看,预计美元中长线仍为偏强结构,短线震荡整理接近尾声。

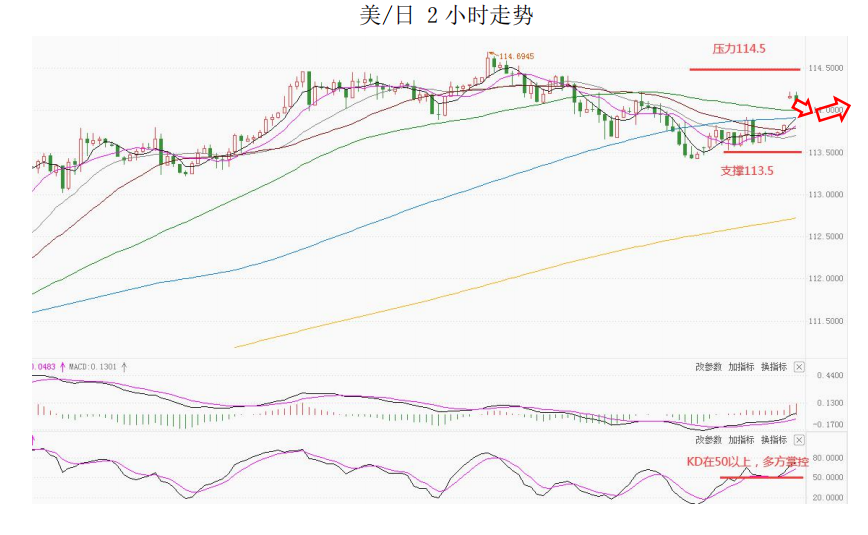

日元方面,周二,美元兑日元上涨0.39%,一是因美元的企稳上涨;另外,日本央行周四召开会议市场预计将维持其大规模刺激计划,并下修今年的通胀预期,这表明其无意效仿其他央行准备退出危机模式的政策。中期来看,虽然日元可能会出现间歇性反弹,但市场预计美债收益率在此期间若有下降也将是温和的,这可能反过来限制日元上涨的程度。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡结构。

欧系货币方面,周二,欧元兑美元下跌0.12%,主要是因美元的企稳上涨施压欧元。另外,投资者预计本周欧洲央行会议将采取鸽派立场,也施压欧元。整体来看,中长线欧元仍然承压,短线反弹告一段落。

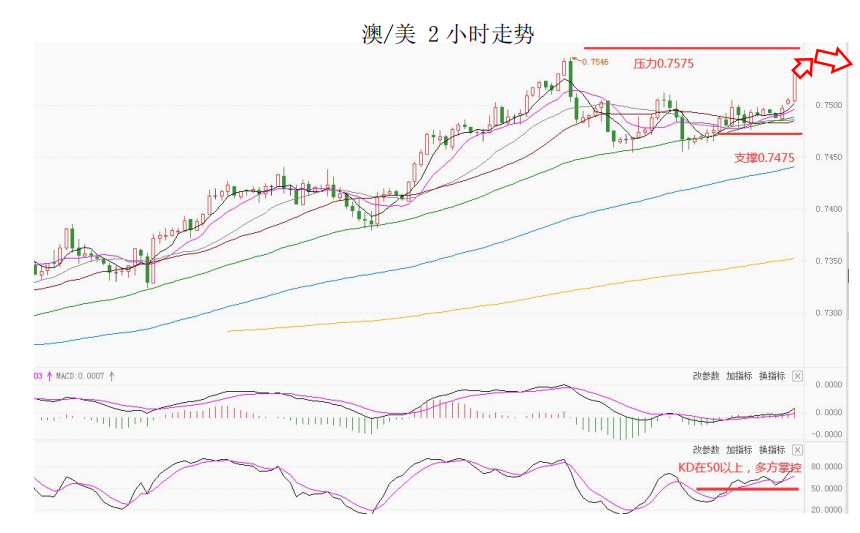

英国方面,周二,英镑兑美元基本持平,虽然美元的企稳上涨施压英镑,不过,英国零售商公布10月销售强于预期,也确认利率上升的前景,限制了英镑跌幅。因此,整体来看中长线英镑仍然承压,短线反弹告一段落。  商品货币方面,周二,商品货币基本持稳。其中,澳元相对较强,主要是因澳元受益于铁矿石出口价格企稳以及其他出口大宗商品价格上涨。而加元与澳元走势相反,主要是因在加拿大央行周三会议前,市场调低加元预期。目前市场预计加拿大央行将继续撤回对经济的支持,在通胀忧虑之际为明年开始加息铺平道路。 整体来看,澳元、纽元中长线已有转强迹象,短线反弹或告一段落。 商品货币方面,周二,商品货币基本持稳。其中,澳元相对较强,主要是因澳元受益于铁矿石出口价格企稳以及其他出口大宗商品价格上涨。而加元与澳元走势相反,主要是因在加拿大央行周三会议前,市场调低加元预期。目前市场预计加拿大央行将继续撤回对经济的支持,在通胀忧虑之际为明年开始加息铺平道路。 整体来看,澳元、纽元中长线已有转强迹象,短线反弹或告一段落。

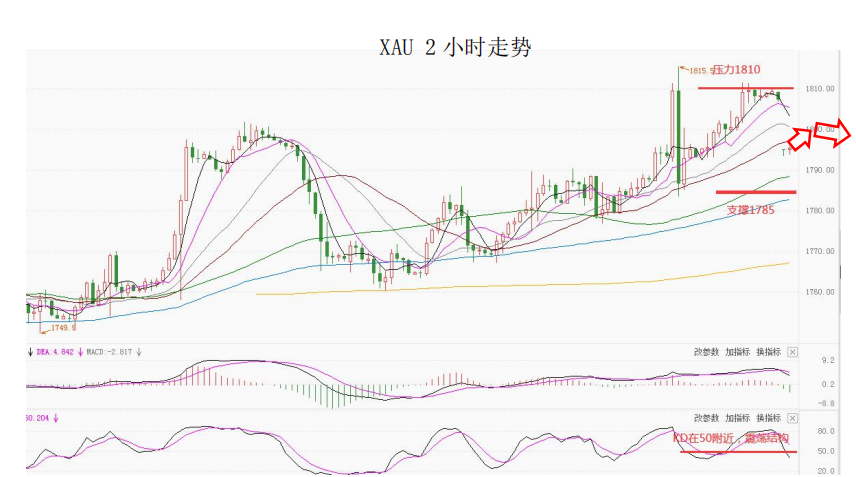

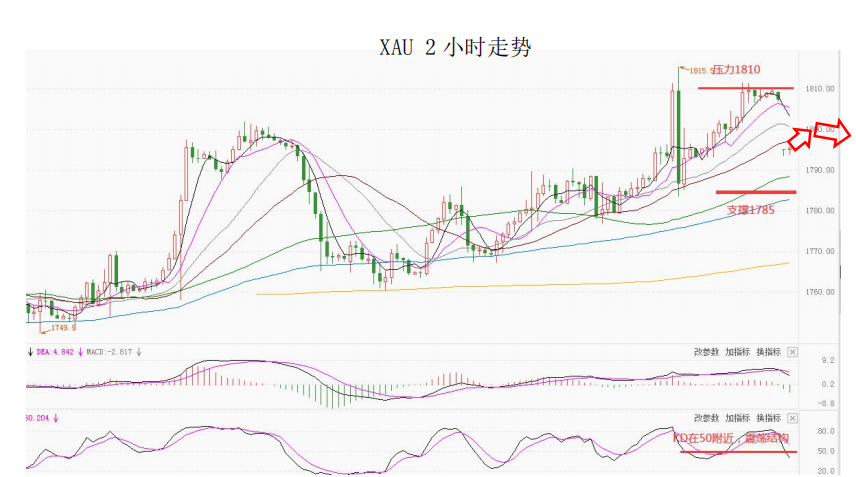

商品市场 黄金方面,周二,金价结束了此前连续五个交易日的涨势,收跌0.81%。主要原因是美元走强,且强劲的公司业绩提振了投资者对风险较高资产的需求。整体来看,短线金价为震荡结构。

油价方面,周二,美油涨近1%,主要是受助于全球供应短缺和全球最大石油消费国美国的强劲需求,另外,最近几周库欣库存下降导致期现价差大幅波动,交易员为现货支付溢价。整体来看,短线油价仍为震荡偏强结构。

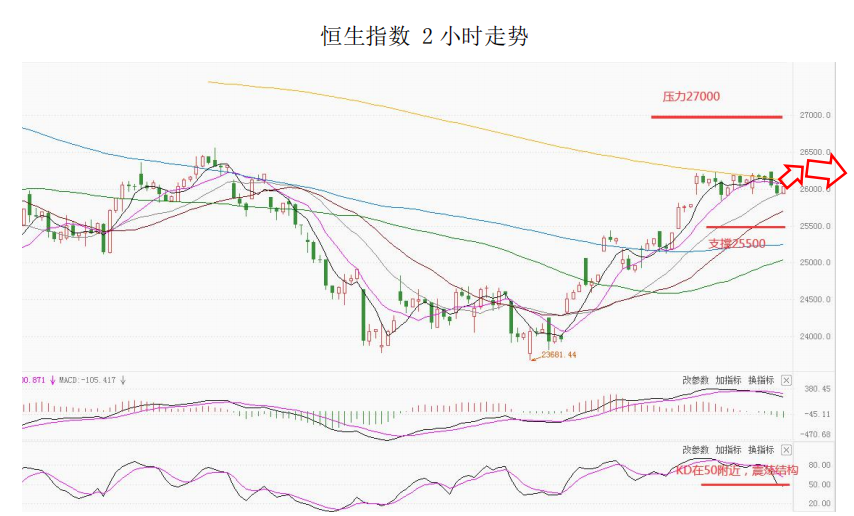

股指前瞻 港股方面,周二,恒生指数跌0.36%;恒生科技指数收跌1.34%,汽车股、锂电池、航空股上扬,互联网医疗、恒大概念、内房股下挫。美股方面,再创纪录新高,虽然对通胀和经济增长的担忧仍存,但强劲的企业盈利报告提振了市场情绪,标普500和道琼斯工业平均价格指数均创历史纪录。因此,短线预计港股压力将减轻。

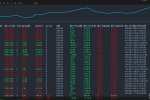

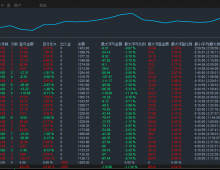

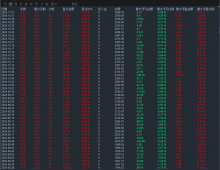

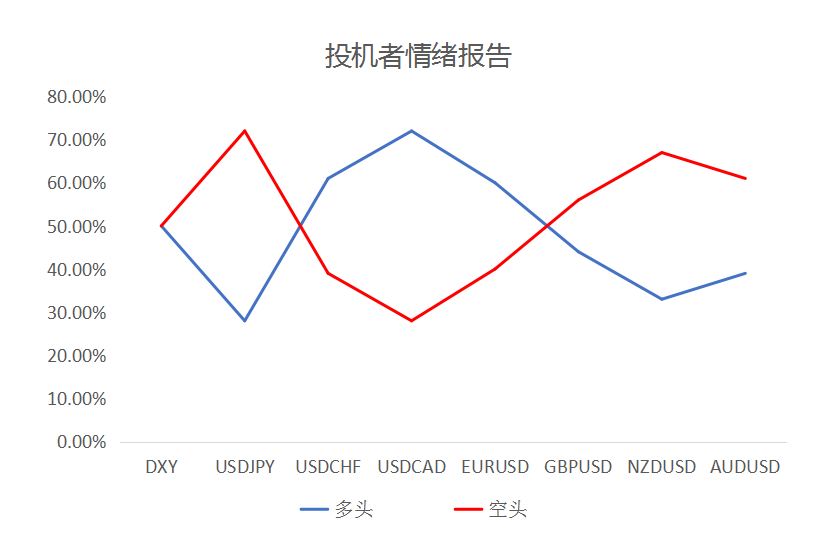

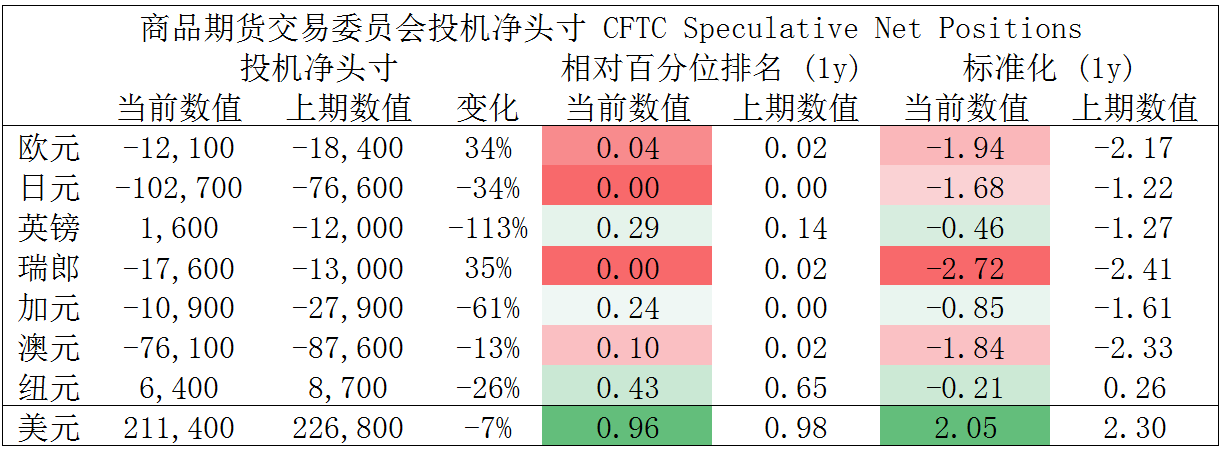

摘要 CFTC资金流数据显示,瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美空头兑现绝大部分利润。

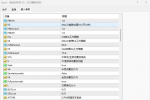

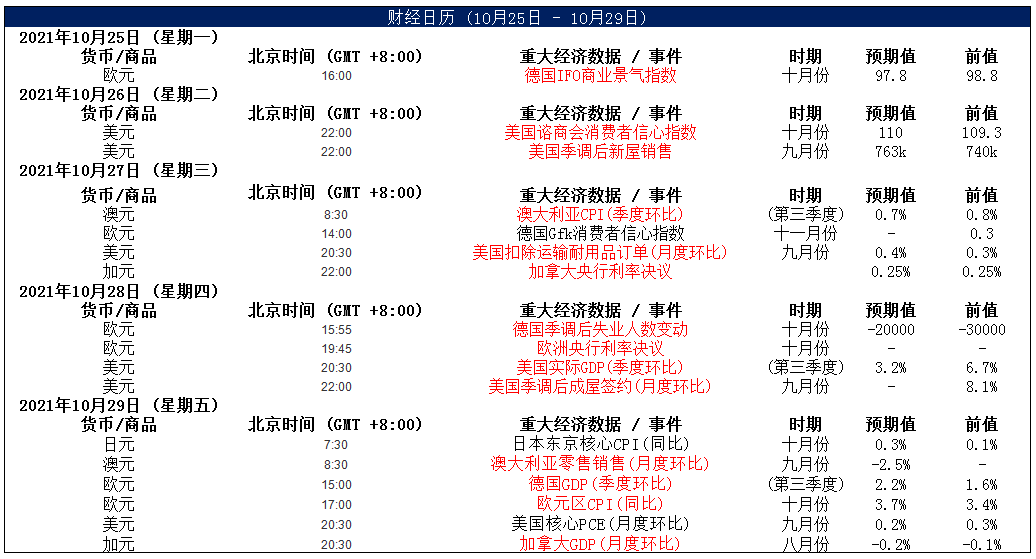

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|