|

汇市焦点 美元方面,周三,美元小幅下跌0.11%,主要是因美国长债收益率下降施压美元。今晚20:30,美国将公布第三季度实际GDP年化季率初值,前值为 6.70%,预估值为 2.7%。整体来看,预计美元中长线仍为偏强结构,短线震荡整理接近尾声。

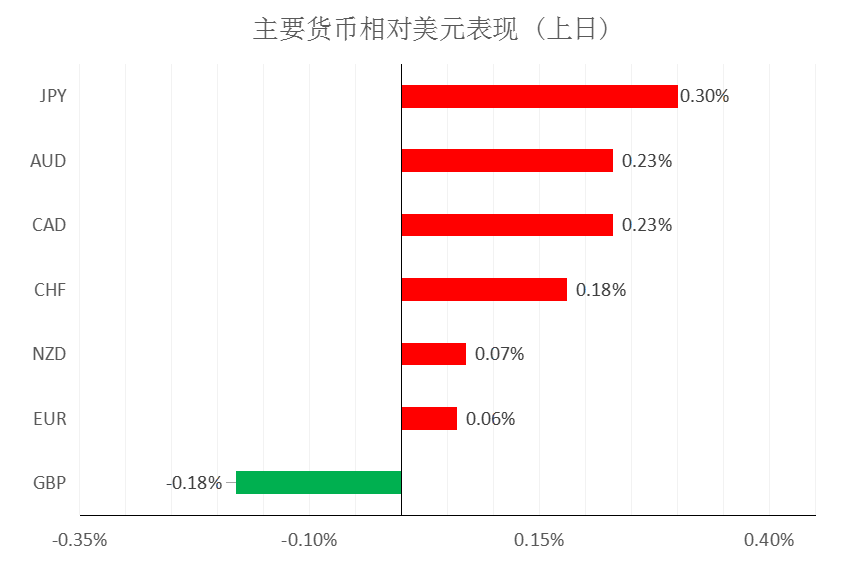

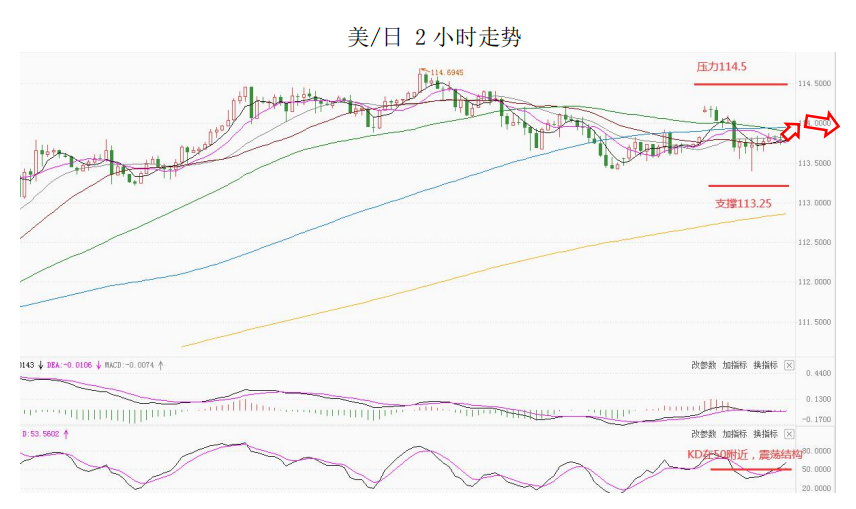

日元方面,周三,美元兑日元下跌0.3%,主要是因美元和美债收益率的回落。今天上午11:00,日本央行公布利率决议以及经济展望报告,市场普遍预计该央行将下调经济评估,在可预见的未来不会加息。因此,中期来看日元可能会出现间歇性反弹,但美元兑日元中长线仍为偏强结构,短线为震荡结构。

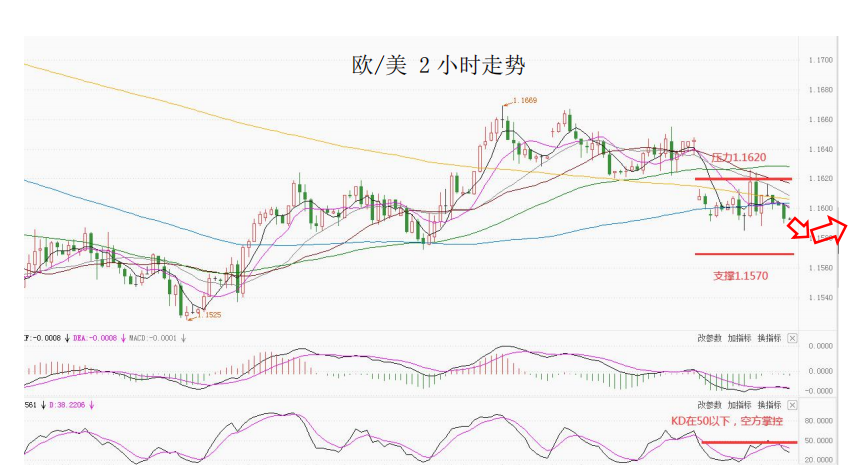

欧系货币方面,周三,欧元兑美元上涨0.06%,主要是因美元的回落提振了欧元。今晚19:45,欧洲央行公布利率决议,市场预计欧洲央行将采取鸽派立场,这也给欧元施加了压力。整体来看,中长线欧元仍然承压,短线反弹告一段落。

英国方面,周三,英镑兑美元下跌0.18%,主要是因此前英国财政大臣公布了预算预测;另外,市场认为英镑基本已经反应了利率上升的前景。因此,整体来看中长线英镑仍然承压,短线有整理需求。

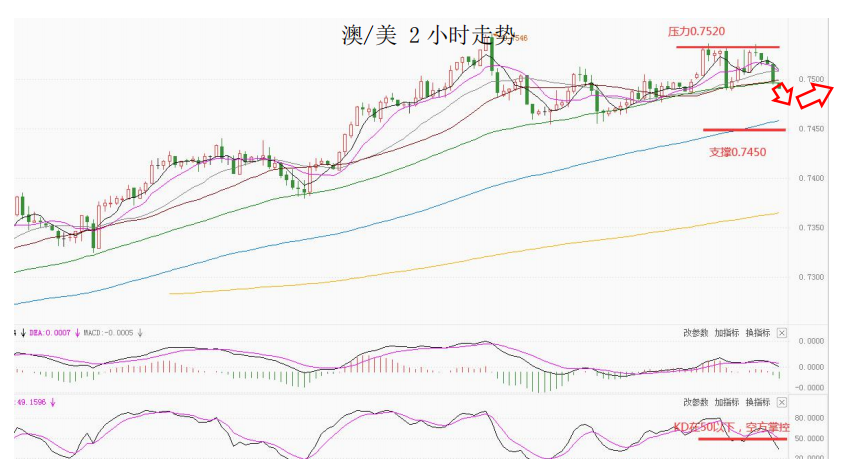

商品货币方面,周三,商品货币相对较强。其中,澳元兑美元升0.22%,主要是因数据显示,澳洲9月当季核心通胀年率升至2015年以来最高,令外界大感意外,该数据促使短期收益率飙升。而美元兑加元也下跌0.23%,主要是因加拿大央行暗示可能比预期更早加息,加拿大短期国债收益率攀升。整体来看,澳元、纽元中长线已有转强迹象,短线反弹或告一段落。

商品市场 黄金方面,周三,金价小幅收涨,主要是因随着对经济增长的担忧再度升温,全球债券收益率走低,推动黄金价格收复了早盘跌幅。整体来看,短线金价为震荡结构。

油价方面,周三,美油大跌超3%,主要是因EIA报告显示美国上周原油库存增加430万桶,并且有消息称伊朗可能很快与世界大国就核协议重启谈判。整体来看,短线油价仍为震荡整理结构。

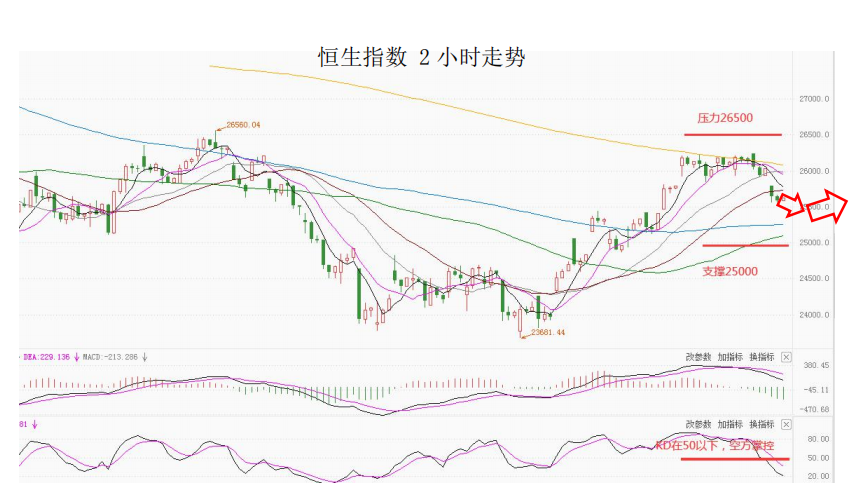

股指前瞻 港股方面,周三,香港恒生指数跌1.57%,报25628.74点,教育股、互联网医疗、餐饮股下挫,电力股、恒大概念股等少数板块上扬。美股方面,美股三大股指走势分化。道指、标普高开低走,科技股企稳,纳指持平。因此,短线预计港股压力仍在。

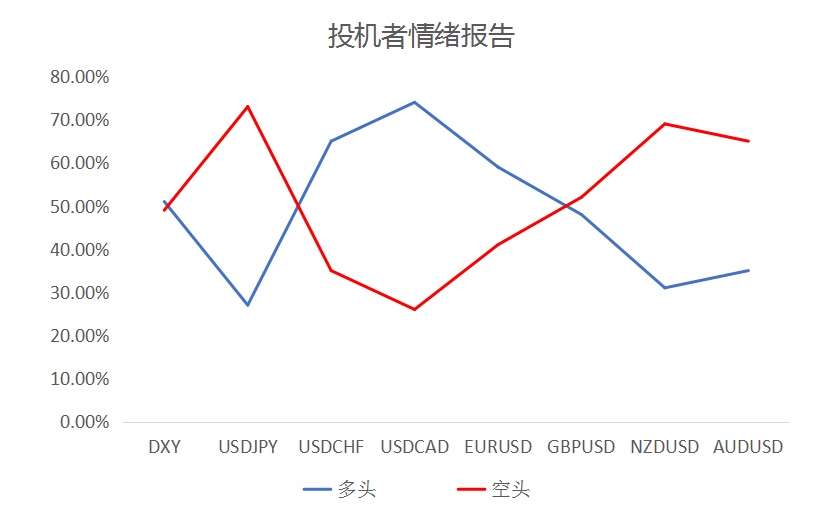

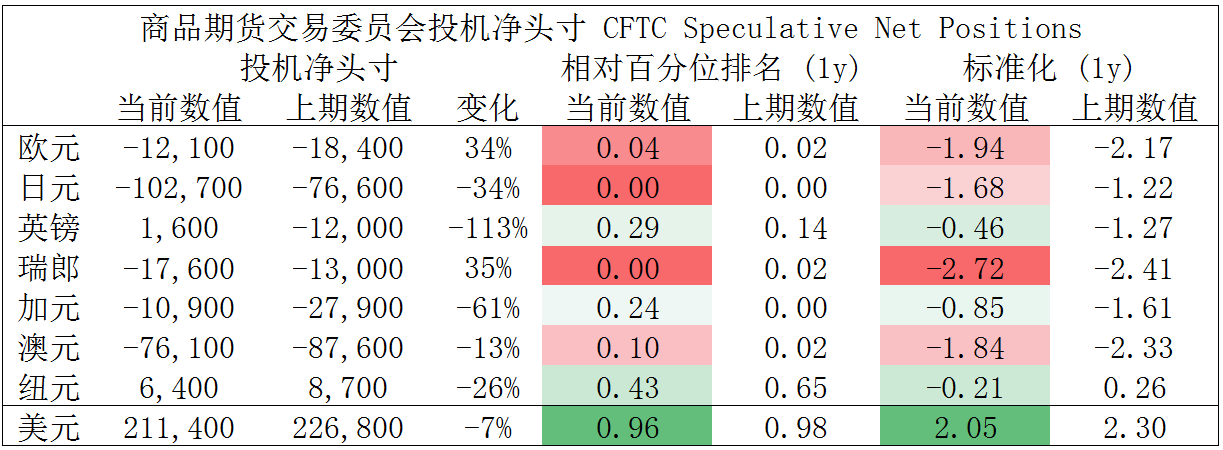

摘要 CFTC资金流数据显示,瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美空头兑现绝大部分利润。

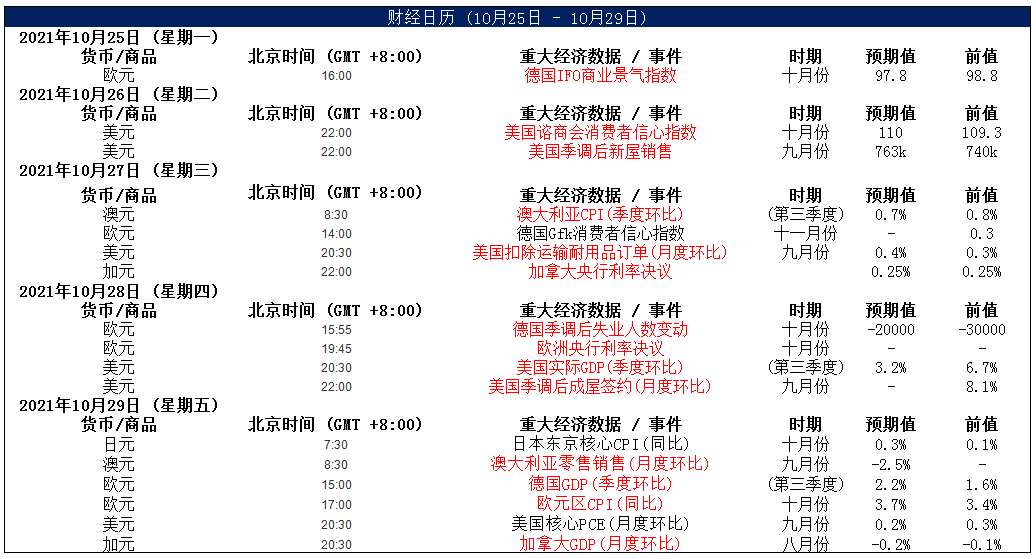

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|