|

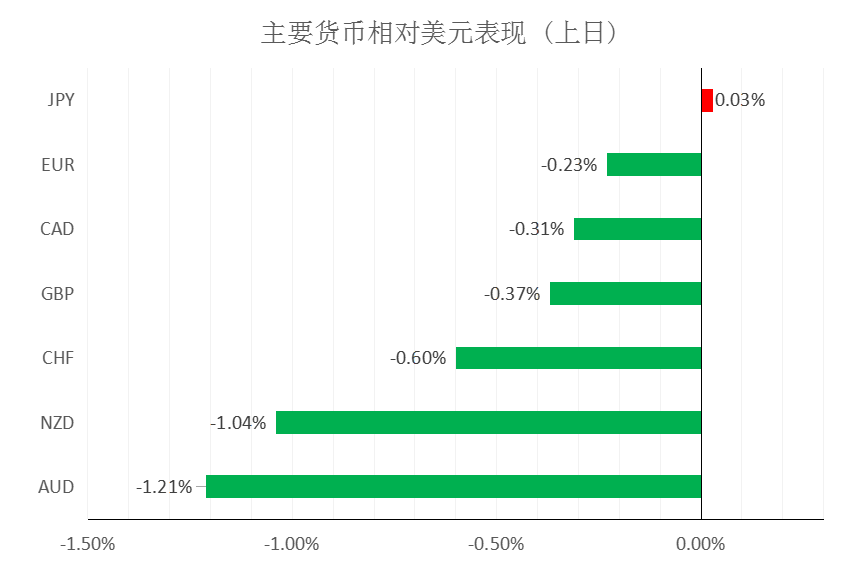

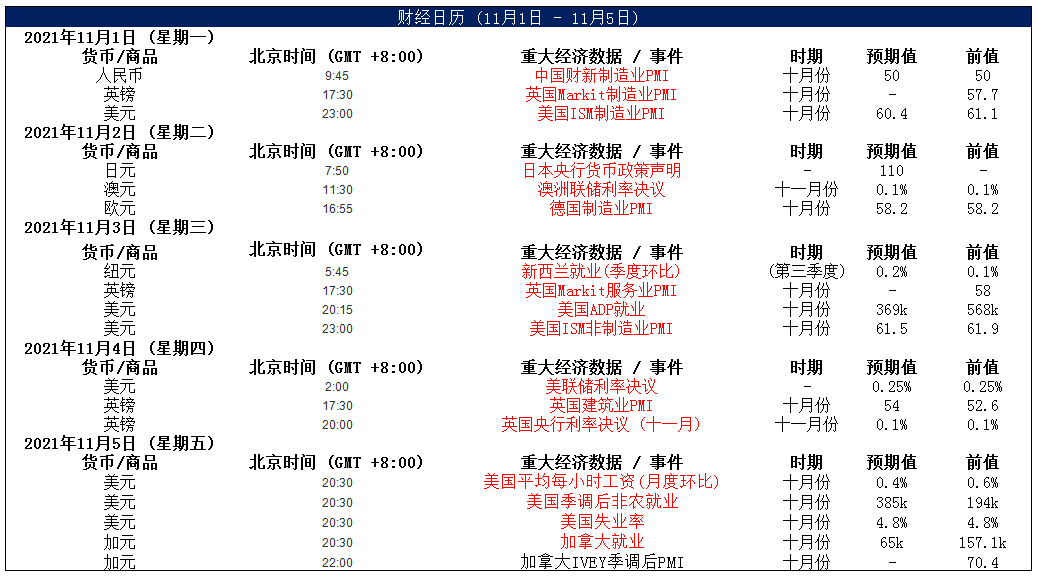

汇市焦点 美元方面,周二,美元指数上涨0.23%,主要是因美联储将开启为期两天的政策会议,市场预计将宣布开始缩减在新冠疫情开始时实施的大规模资产购买计划。今晚20:15,美国将公布10月ADP就业数据,虽然过去几个月的数据显示,ADP的数据与非农数据出现了明显的分化,但其热度仍不容小觑。更重要的是次日凌晨2:00,美联储将公布利率决议,随后美联储主席鲍威尔将召开新闻发布会。在通胀持续高企的环境下,鲍威尔的“通胀暂时”观点越来越站不住脚了,市场普遍预期美联储将会于11月公布缩减购债规模,但不会加息。整体来看,预计美元中长线仍为偏强结构,短线为震荡偏强结构。

日元方面,周二,美元兑日元冲高回落,收盘下跌0.03%,虽然美元上涨,但美债收益率的回落也使得美元兑日元承压。另外,市场预计大宗商品价格的大幅上涨将在明年初减弱,这可能会为日元的稳步反弹提供支撑。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡结构。

欧系货币方面,周二,欧元兑美元下跌0.23%,主要是因美元的上涨。今天下午17:30,欧洲央行行长拉加德、管委森特诺、科斯塔发表讲话。拉加德此前虽然承认通胀持续时间将超预期,但仍维持通胀是“暂时的”观点,管委森特诺的观点也与拉加德一致,投资者可关注是否会有变化。整体来看,中长线欧元仍然承压,短线也面临较大压力。

英国方面,周二,英镑兑美元跌至逾两周最低,主要是因美元的上涨。另外,市场预测本周英国央行不会加息,而若休假计划的结束不会使劳动力市场偏离轨道,那么12月将会加息。整体来看中长线英镑仍然承压,短线也面临较大压力。

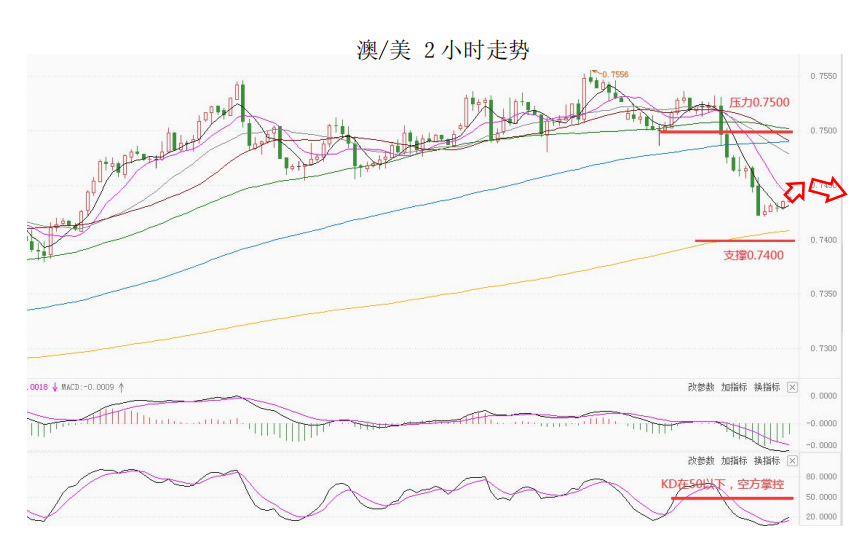

商品货币方面,周二,商品货币大幅回落,一方面是因美元的上涨施压商品货币,另一方面,澳洲联储的态度较投资者预期的更加鸽派,导致澳元创下自9月29日以来的最大单日跌幅,也拖累了商品货币。整体来看,澳元、纽元中长线虽有转强迹象,短线反弹或告一段落,仍有震荡整理预期。

商品市场 黄金方面,周二,金价收低,主要是因市场预计美联储货币政策决策者将公布开始缩减每月债券购买规模的计划。整体来看,短线金价为震荡结构。

油价方面,周二,美油尾盘跌超1%,主要是因API数据显示美国上周原油库存大增360万桶,在提高原油产量的压力越来越大的背景下,市场等待OPEC+的周四会议结果。整体来看,短线油价仍为高位震荡结构。

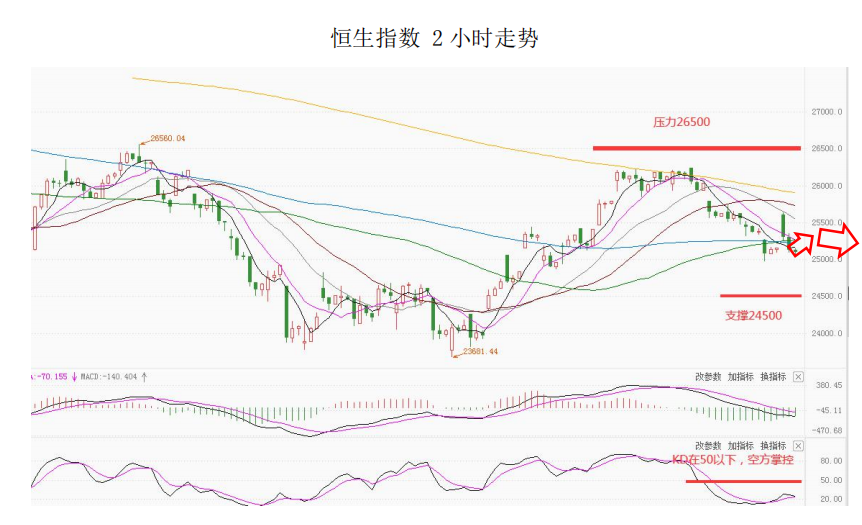

股指前瞻 港股方面,周二,港股午后震荡下挫,盘中转跌,最多跌123点,收市跌0.22%,报25099.67点。盘面上,大金融板块全体低迷,并拖累股指下挫。美股方面,市场预计,美联储将宣布启动缩减买债,并维持利率不变,加上投资者关注周五的就业数据,三大股指上涨,道指收涨36053.03点,首次收在36000点上方。因此,短线预计港股压力将减轻。

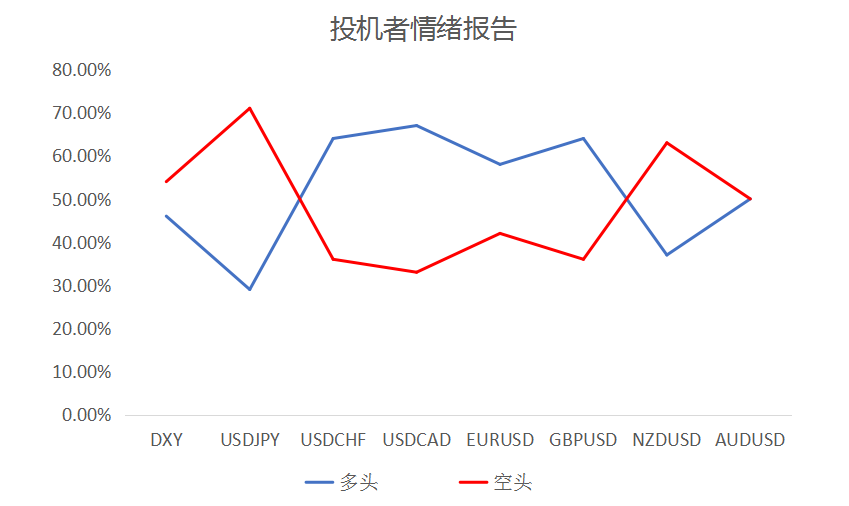

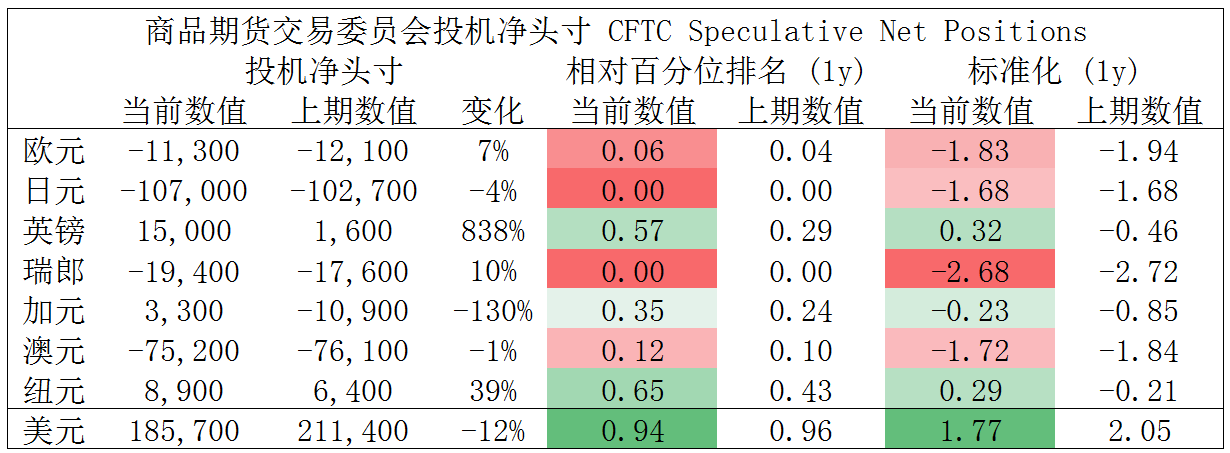

摘要 CFTC资金流数据显示,瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头可兑现部分利润。

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|