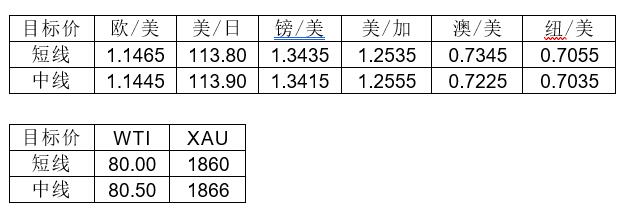

|

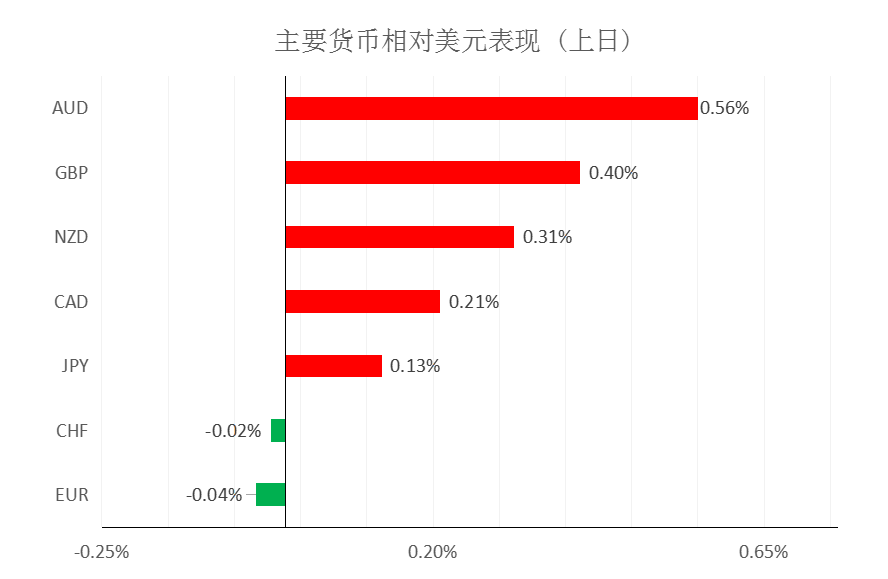

汇市焦点 美元方面,上周五,美元指数下跌0.04%,主要是因消费者信心指数低于预期。不过,上周三超预期强劲的美国通胀数据依然促使投资者认为美国加息押注将提前。整体来看,预计美元中长线仍为偏强结构,短线为震荡偏强结构。

日元方面,上周五,美元兑日元下跌0.13%,主要是因美元和美债收益率的下跌在一定程度上拖累了美元兑日元。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡偏强结构。

欧系货币方面,上周五,欧元兑美元下跌0.04%,主要是因德债收益率下跌给欧元造成压力;另外,市场对德国新冠感染病例居高不下感到担忧,并预计欧洲央行保持鸽派政策。整体来看,中长线欧元仍然承压;短线为震荡偏弱结构,但下行空间或许已相对有限。

英国方面,上周五,英镑兑美元上涨0.4%,主要是随着美元走弱,以及欧盟表示致力于与英国就北爱尔兰问题达成协议,英镑兑美元受到空头回补提振。整体来看,中长线英镑仍然承压,短线下行空间或许已相对有限。

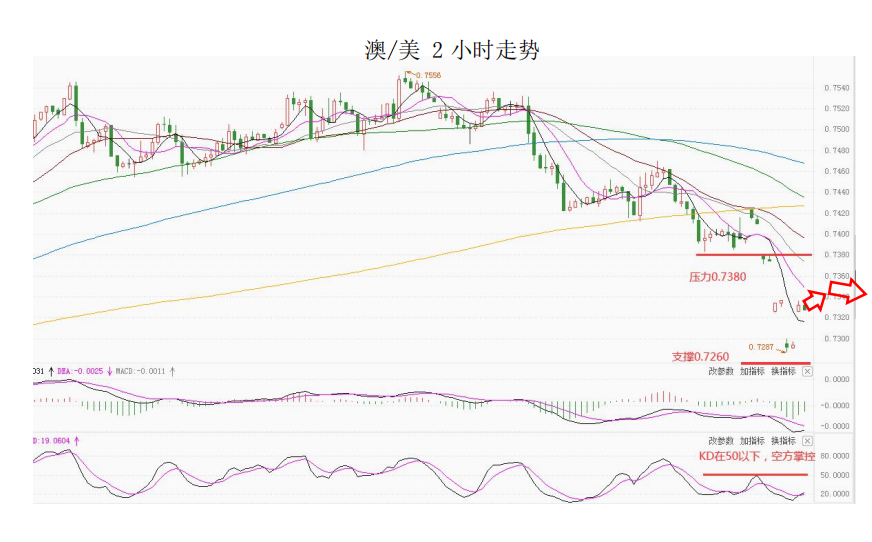

商品货币方面,上周五,商品货币大幅回升,澳元兑美元攀升0.56%;纽元兑美元攀升0.31%。主要是因美元的回落,以及股市的上涨,提振了市场风险偏好。整体来看,澳元、纽元中长线仍然承压,短线下行空间或许已相对有限。

商品市场 黄金方面,上周五,金价小幅收涨,主要是因美国通胀飙升至30余年来的最高水平,增强了黄金作为通胀对冲工具的吸引力。整体来看,短线金价为震荡偏多结构。

油价方面,上周五,美油尾盘跌逾1%,连续第三周下跌,创下3月份以来最长周连跌纪录。主要是因美国总统拜登让投资者一直在猜他是否会采取行动遏制推动通胀飙升的能源价格上涨。整体来看,短线油价仍为震荡结构。

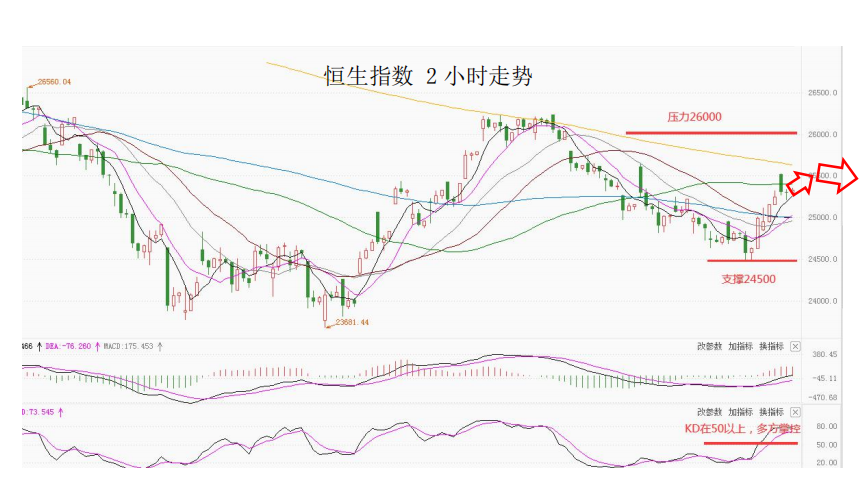

股指前瞻 港股方面,上周五,恒生指数高开后震荡走低,午后在略高于平盘线上方徘徊,最终小幅收涨0.32%,多只地产股回落抑制了恒指表现,不过科技股温和上涨支撑了市场。美股方面,美股三大股指高开高收,道指初步收涨0.50%,纳指收涨1%,标普500指数收涨0.73%。因此,短线预计港股的也将减弱。

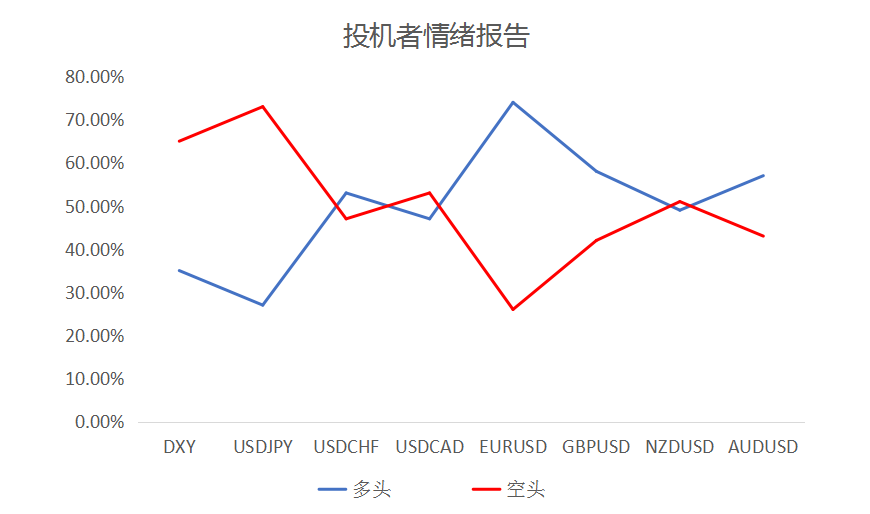

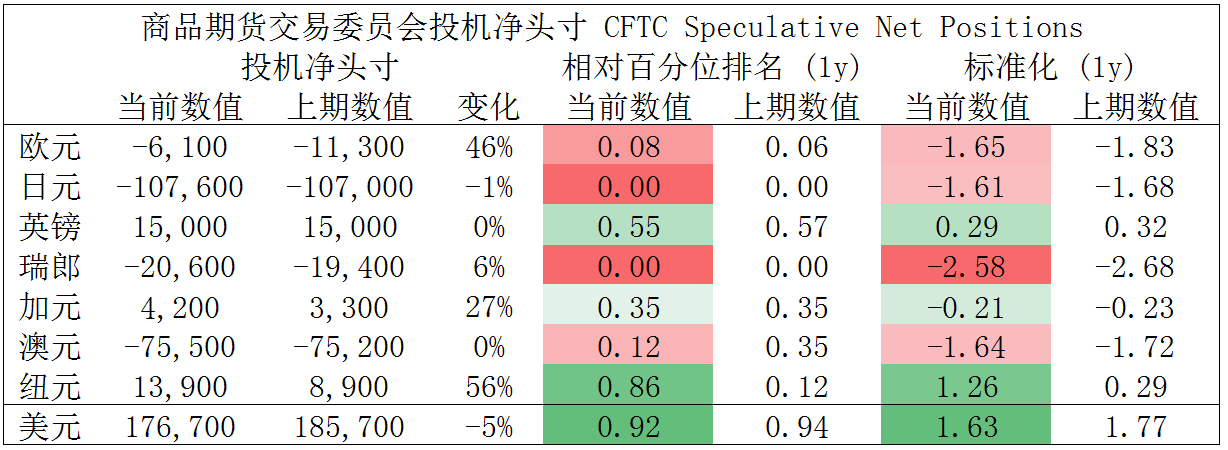

摘要 CFTC资金流数据显示,瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头短线可出局。

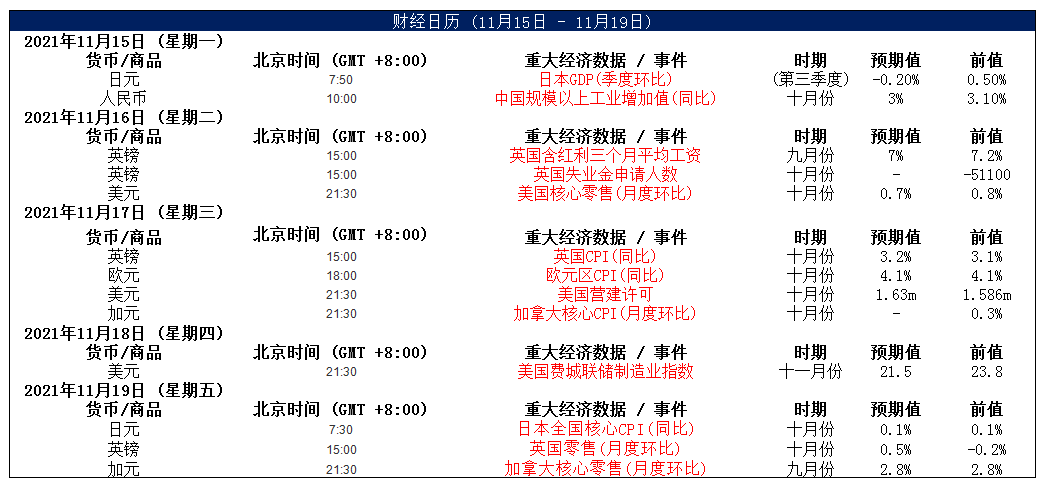

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|