|

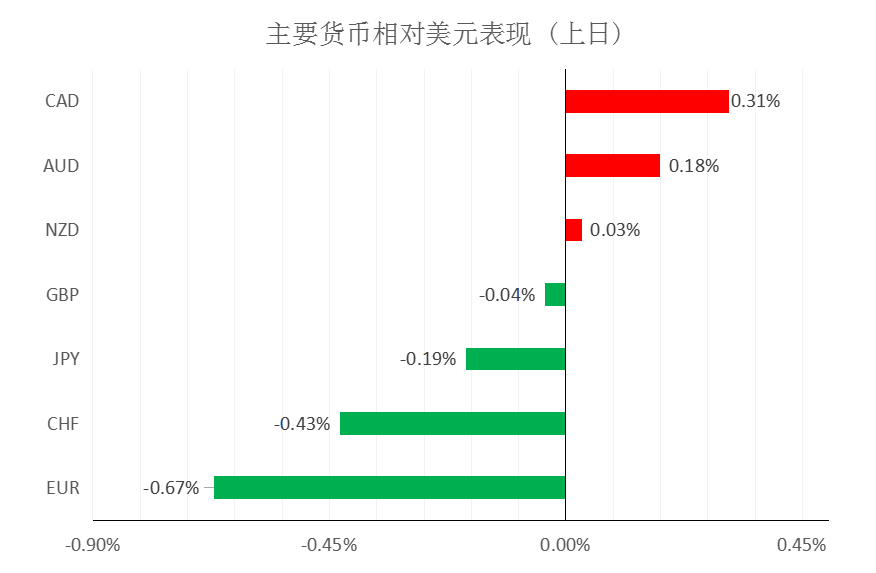

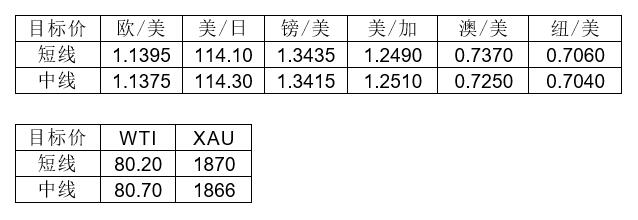

汇市焦点 美元方面,周一,美元指数上涨0.43%,主要是受全球经济成长和通胀忧虑以及货币政策预期推动;另外,好于预期的纽约州制造业指数也提振了美元。今晚21:30,美国将公布10月零售销售月率,预期值为1.1%,前值为0.7%。整体来看,预计美元中长线仍为偏强结构,短线为震荡偏强结构。

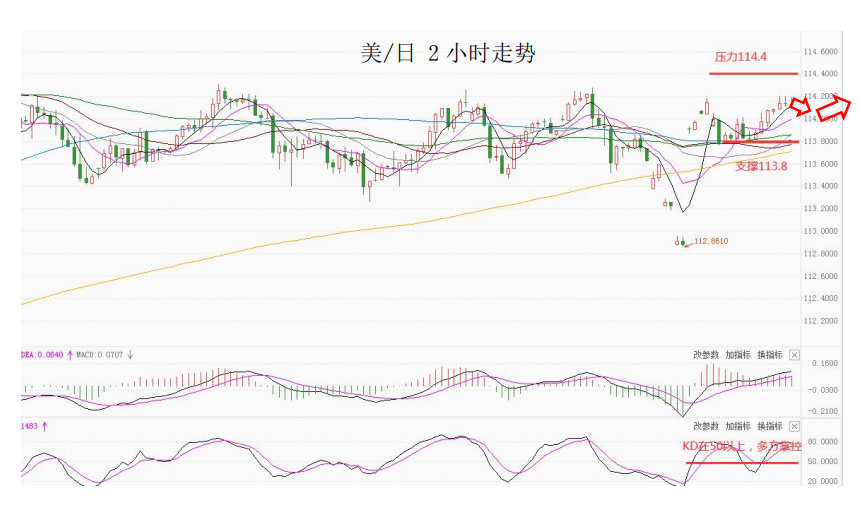

日元方面,周一,美元兑日元上涨0.19%,主要是因美元和美债收益率上涨的提振。另外,股市的风险偏好削弱了避险日元,而日本令人失望的GDP数据也进一步打压了日元。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡偏强结构。

欧系货币方面,周一,欧元兑美元下跌0.67%,主要是因欧洲央行行长拉加德继续打压市场对紧缩政策的押注。另外,市场对德国新冠感染病例居高不下也感到担忧。整体来看,中长线欧元仍然承压;短线为震荡偏弱结构,但下行空间或许已相对有限。

英国方面,周一,英镑兑美元下跌0.04%基本持平,主要是因英国央行政策委员讲话后,英国国债收益率走高。本周英国将有大量数据出炉,就业、通胀和零售销售数据预计将提供有关英国央行是否会如市场预期的那样在12月加息的线索,投资者可重点关注。整体来看,中长线英镑仍然承压,短线下行空间或许已相对有限。

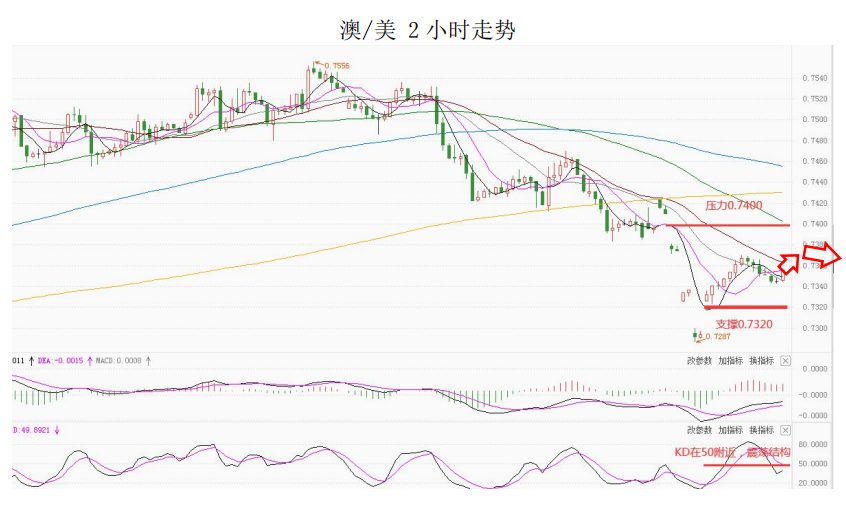

商品货币方面,周一,商品货币相对较强,澳元兑美元上涨0.18%;纽元兑美元上涨0.03%;美元兑加元下跌0.31%,表现最佳,主要是因加拿大收益率升高,支撑了加元。10:30,澳洲联储主席洛威就最近的通胀趋势发表讲话,市场预计洛威讲话整体上将保持谨慎,但会为明年2月进一步缩债奠定了基础,并且他对目前市场对2022年加息的预期的评论至关重要。整体来看,澳元、纽元中长线仍然承压,短线下行空间或许已相对有限。

商品市场 黄金方面,周一,金价小幅收跌,结束了此前连续7个交易日的上涨行情,主要是因美元与美债收益率攀升,令金价格承压。整体来看,短线金价为震荡结构。

油价方面,周一,美油收盘小幅上涨,但投资者仍怀疑原油供应是否会增加,以及需求是否会受到最近能源价格飙升、美元走强和新病例数攀升的压力。整体来看,短线油价仍为震荡结构。

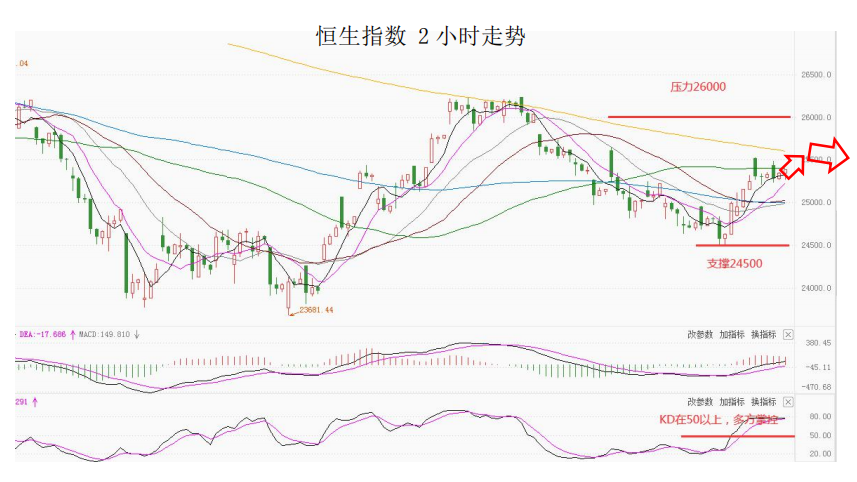

股指前瞻 港股方面,周一,恒指小幅收涨0.25%,消费电子、生物医药板块表现强势,内房股、物业股及电力股下挫,融创服务收跌16.67%。美股方面,美股涨跌不一,道指收跌0.03%;标普500指数收涨0.05%;纳指收跌0.04%。 因此,短线预计港股的也将减弱。

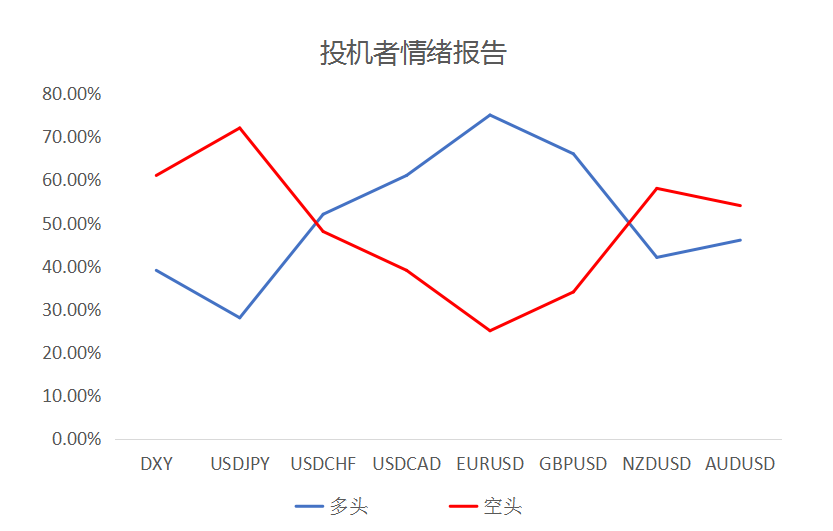

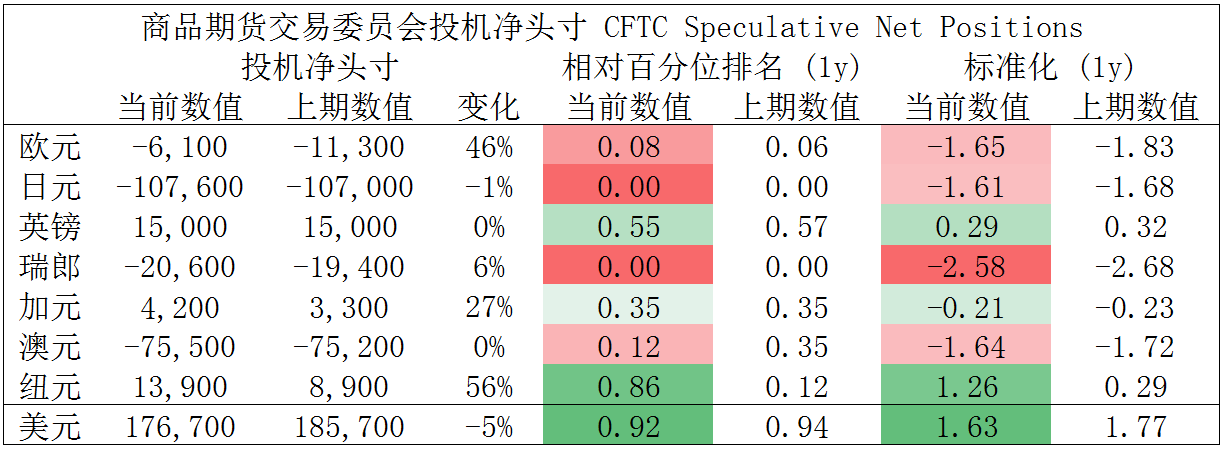

摘要 CFTC资金流数据显示,瑞郎空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头短线可出局。

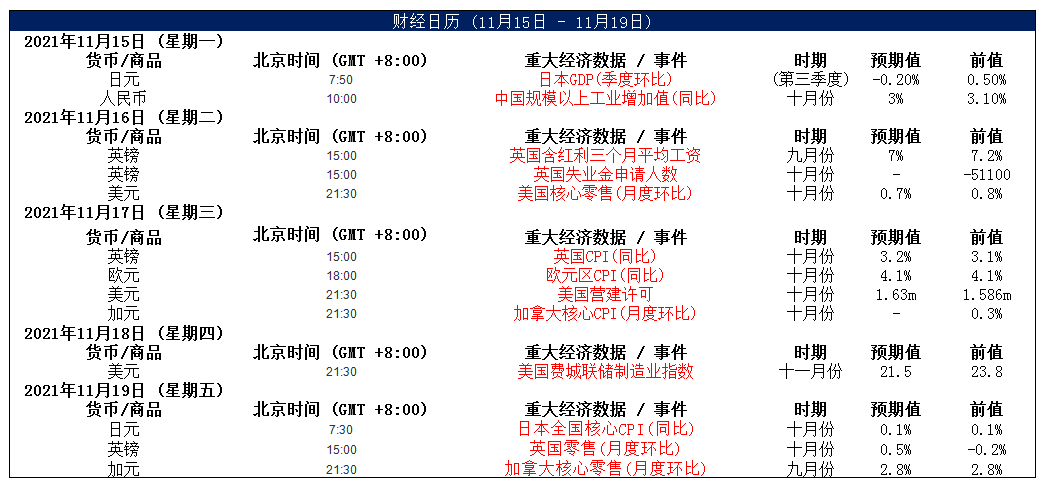

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|