|

汇市焦点 美元方面,周一,美元指数涨0.45%,主要是因鲍威尔被提名连任,市场认为在鲍威尔的领导下,美国加息的空间更大,鲍威尔继续担任美联储主席,这对美元大体上是积极的。整体来看,预计美元中长线仍为偏强结构,短线为震荡偏强结构。

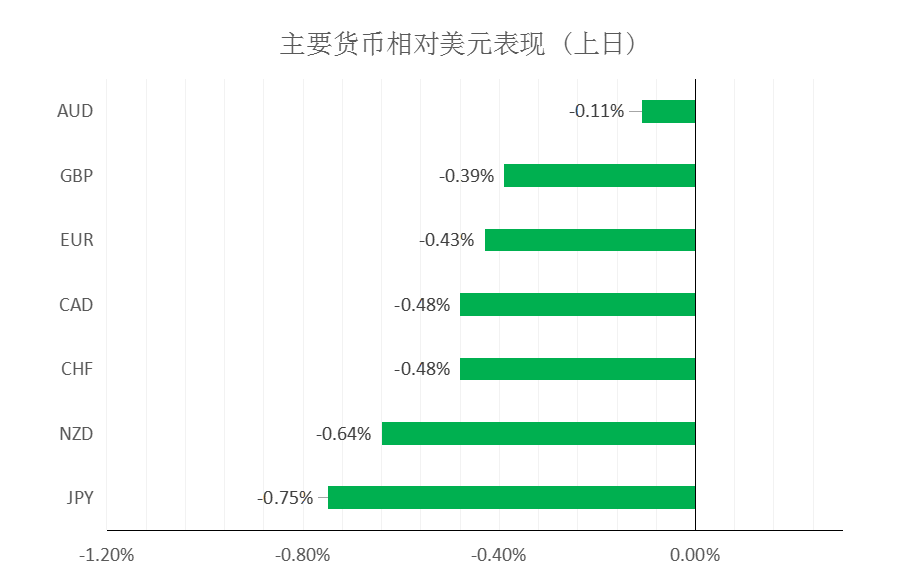

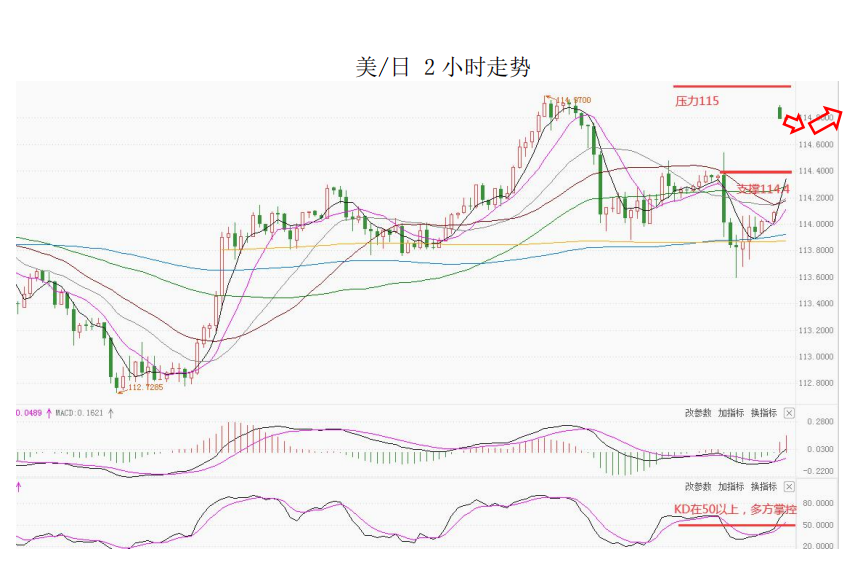

日元方面,周一,美元兑日元上涨0.75%,主要是因美元和美债收益率的上涨提振了美元兑日元。另外,鉴于美国利率市场可能会进一步上调,料美日仍为偏强结构。整体来看,美元兑日元中长线仍为偏强结构,短线为高位震荡偏多结构。

欧系货币方面,周一,欧元兑美元下跌0.43%,主要是因市场考虑疫情复燃或将引发欧洲进一步封锁的风险,这强化了欧洲央行政策绝对鸽派的前景,与美联储形成了鲜明对比,美联储面临着越来越大的压力,要求其加快政策正常化步伐。整体来看,中长线欧元仍然承压;短线仍然较弱。

英国方面,周一,英镑兑美元下跌0.39%,主要是因避险情绪笼罩市场,英国央行决策者的言论带来了12月加息确定性的疑问。整体来看,中长线英镑仍然承压;短线仍然较弱。

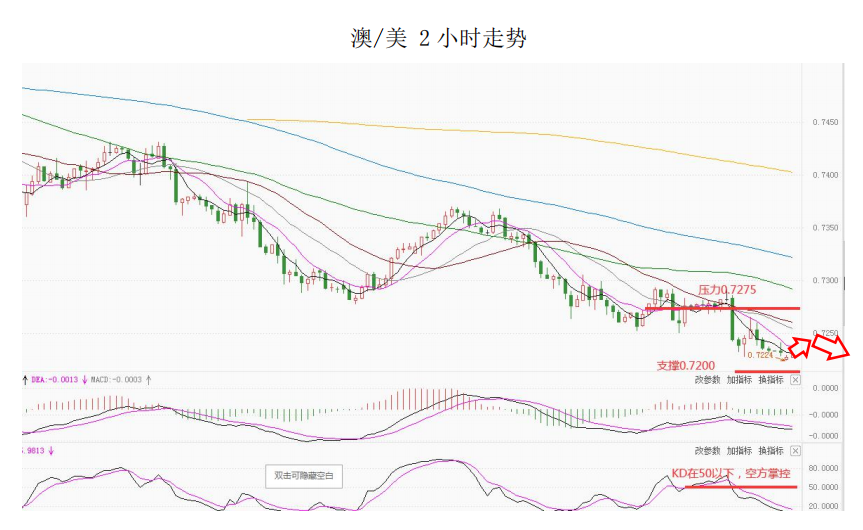

商品货币方面,周一,商品货币整体较弱,澳元兑美元下跌0.11%;纽元兑美元下跌0.64%;美元兑加元上涨0.48%,主要是因美元的上涨施压商品货币,以及股市下跌使得市场风险情绪下降。另外,鉴于未来几天和几周可能宣布更多疫情封锁措施,像加元这样的风险敏感型货币可能会处于守势,而油价下跌则会带来额外的拖累。整体来看,澳元、纽元中长线仍然承压;短线仍然较弱。

商品市场 黄金方面,周一,金价跌幅为2.54%,主要是因在拜登提名鲍威尔连任美联储主席后,美元大幅上涨,这引发了人们对联储可能坚持缩减经济支持的预期。整体来看,短线金价为震荡偏弱结构。

油价方面,周一,美油收涨,主要是因市场猜测,如果美国与其他国家协调释放原油储备,OPEC及其盟国可能不会按计划向市场增加供应。整体来看,短线油价仍为震荡偏弱结构。

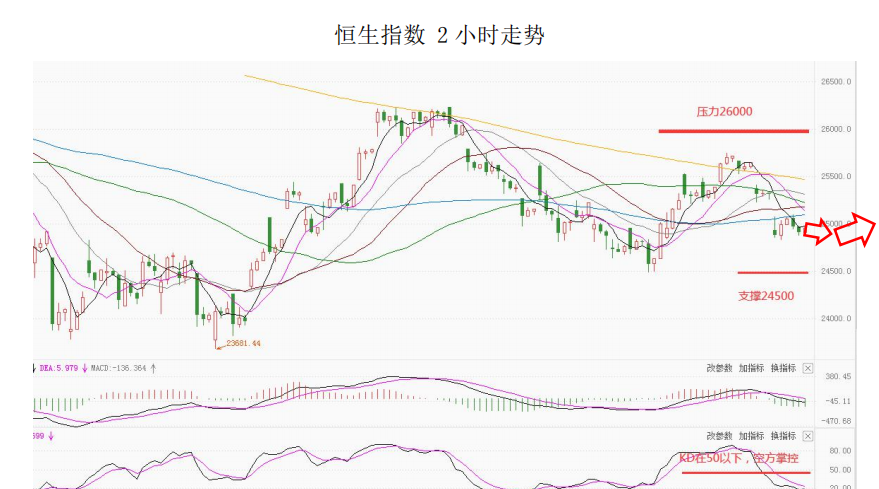

股指前瞻 港股方面,周一,港股延续上周跌势,恒生指数收跌0.39%,恒生科技指数收跌0.73%,恒大概念股、教育股、汽车股上扬,餐饮股、物管股、抗疫概念股下挫。美股方面,美股三大股指涨跌不一,道指涨0.05%;标普500指数跌0.32%;纳指跌1.26%。因此,短线预计港股压力仍然较大。

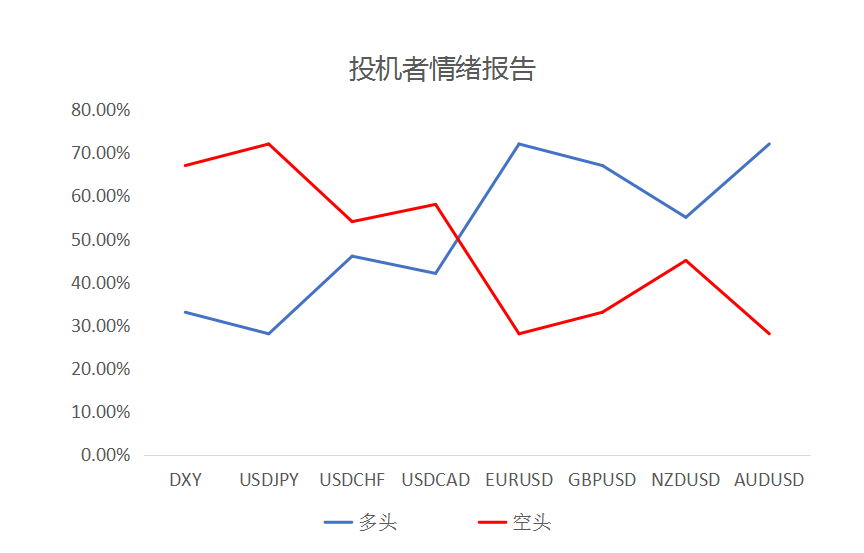

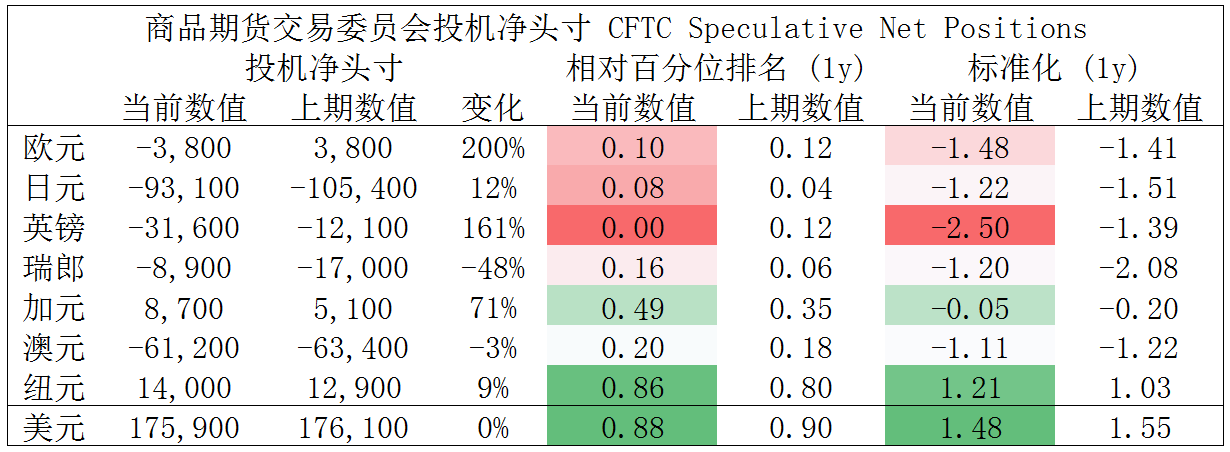

摘要 CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美、纽/美空头可兑现绝大部分利润。

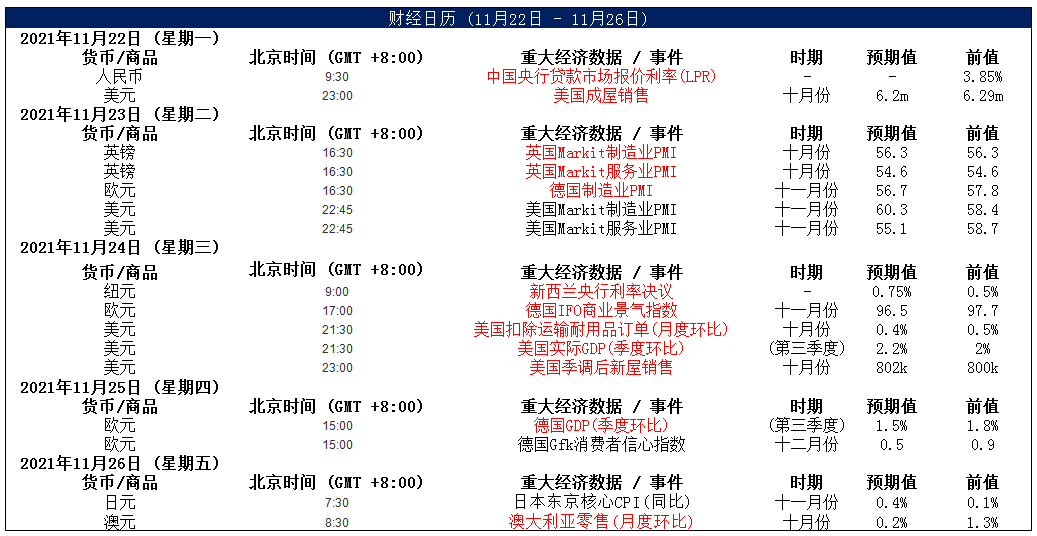

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|