|

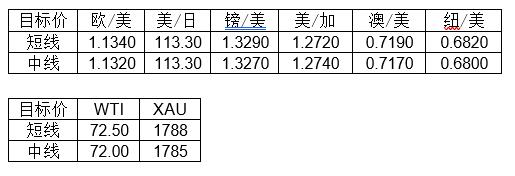

汇市焦点 美元方面,上周五,美元指数跌0.16%,主要是因美国通胀数据公布后,美债收益率下降;数据方面,美国11月CPI同比涨幅符合预期,这在一定程度上降低了那些曾担心通胀大幅攀升而激进加息押注。整体来看,预计美元中长线仍为偏强结构,短线为震荡整理结构。

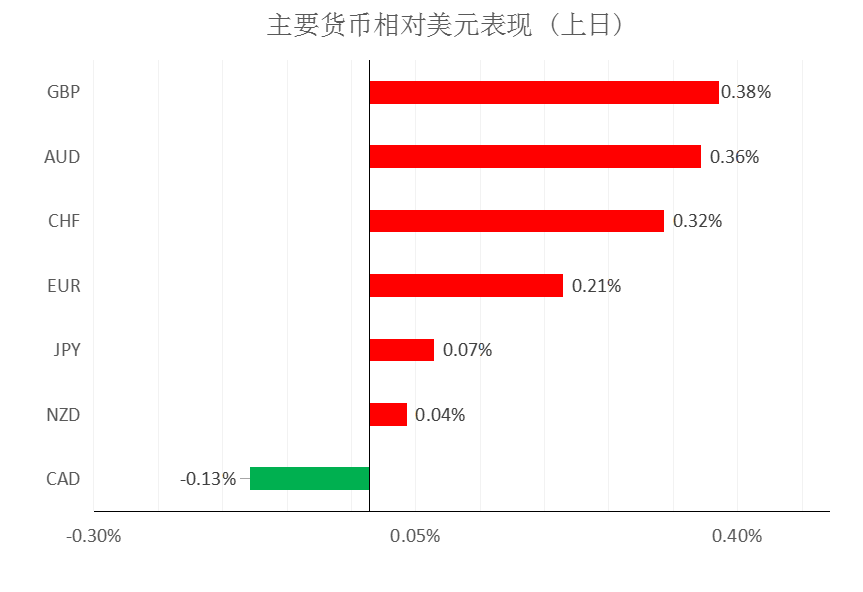

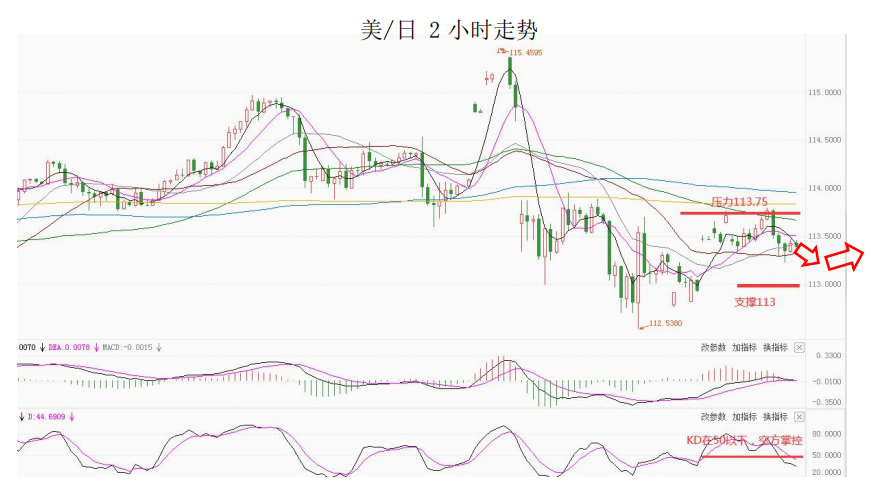

日元方面,上周五,美元兑日元下跌0.07%,主要是因美债收益率和美元下跌的下跌拖累了美元兑日元。整体来看,美元兑日元中长线仍为偏强结构,短线为震荡整理结构。

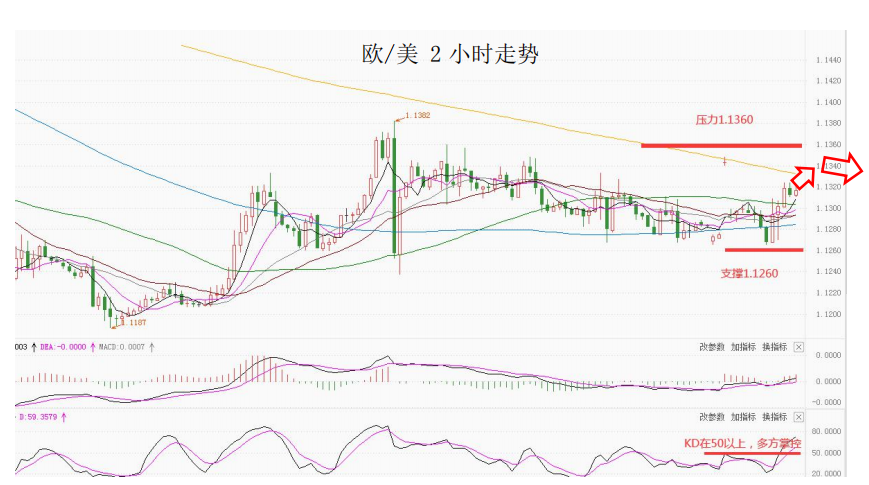

欧系货币方面,上周五,欧元兑美元上涨0.21%,主要是因美元的回落。下周欧洲央行将召开会议,市场预计欧洲央行将维持高度宽松立场,这会在未来几个季度对欧元构成压力,因为美联储将开始加息周期。整体来看,中长线欧元仍然承压;短线技术性反弹或许并未完全结束。

英国方面,上周五,英镑兑美元上涨0.38%,主要是因美元的回落。下周英国央行也将召开会议,市场预计这次会议将维持利率不变,英镑很容易遭遇新的抛售压力,原因是奥密克戎毒株增加市场不确定性和波动性。整体来看,中长线英镑仍然承压;短线或有技术性反弹。

商品货币方面,上周五,商品货币分化,澳元兑美元上涨0.36%,主要是因美国消费者通胀数据符合预期,再加上股市普遍乐观的基调,令高风险货币澳元受益;纽元兑美元上涨0.04%;美元兑加元上涨0.13%。整体来看,澳元、纽元中长线仍然承压;短线技术性反弹并未完全结束。

商品市场 黄金方面,金价上涨0.36%,主要是因美债收益率和美元在美国消费者价格指数公布后重挫,这也降低了一些激进加息押注。整体来看,短线金价为震荡结构。

油价方面,上周五,美油收涨逾1%,并创8月下旬以来的最大单周涨幅,主要是因对奥密克戎变异毒株可能威胁经济活动与能源需求的担忧情绪持续减弱,推动油价继续反弹。整体来看,短线油价为震荡偏强结构。

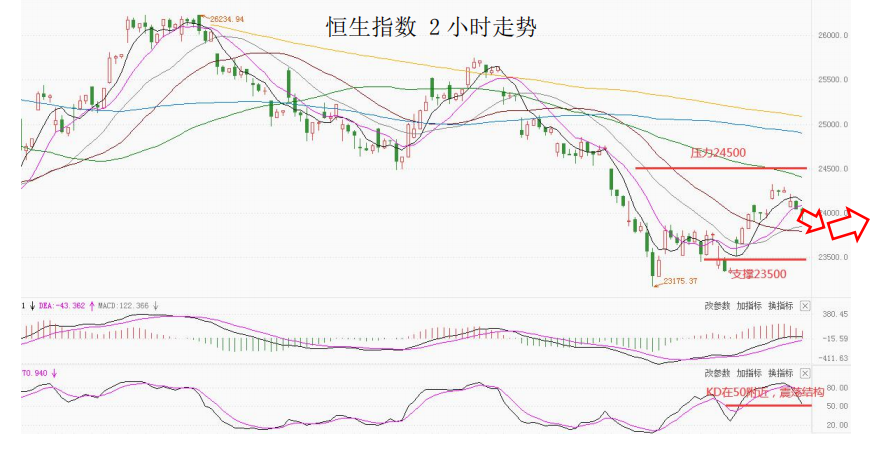

股指前瞻 港股方面,上周五,恒生指数收盘下跌1.07%,恒生国企指数下跌0.92%。板块方面,银行、啤酒涨幅靠前。美股方面,上周五美国股市创出纪录高位,标普500指数上涨近1%,收于历史最高水平;纳斯达克100指数上涨1.1%。因此,短线预计港股压力将减弱。

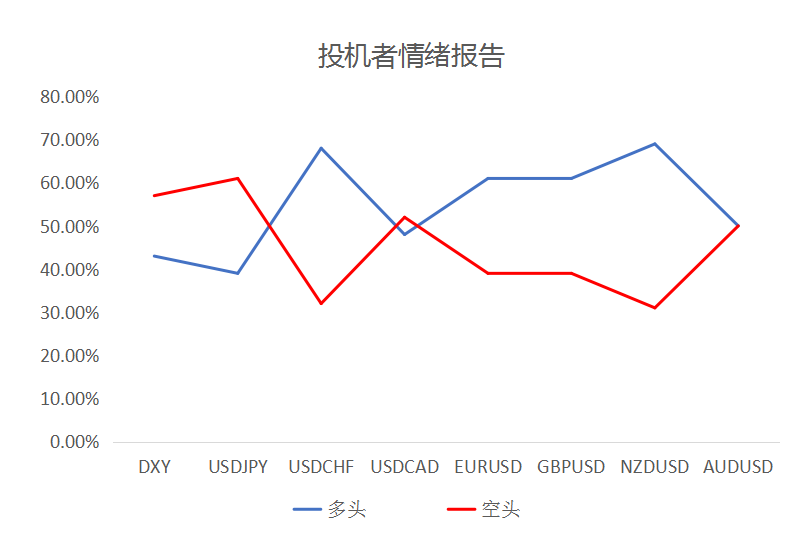

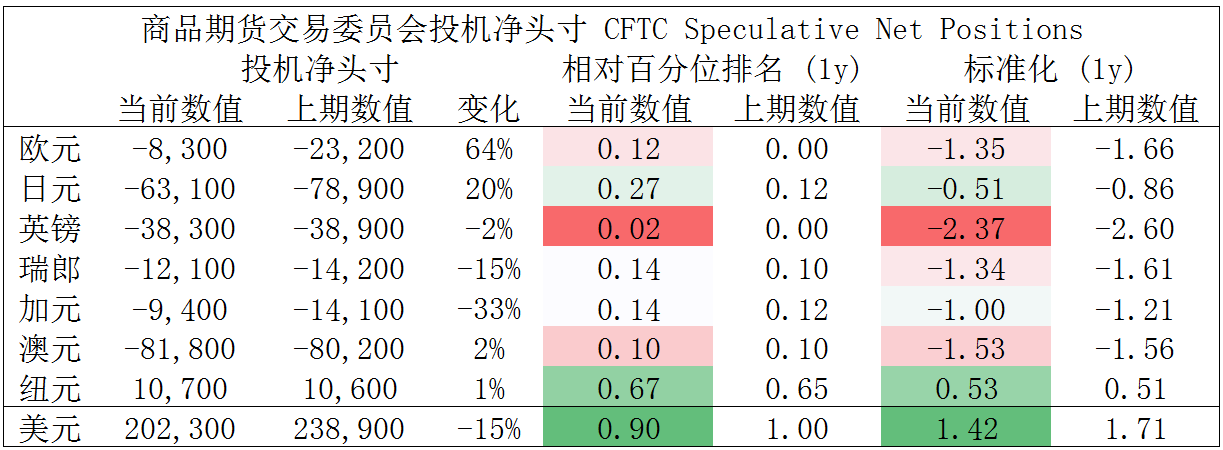

摘要 CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、澳/美、纽/美多头可继续持有。

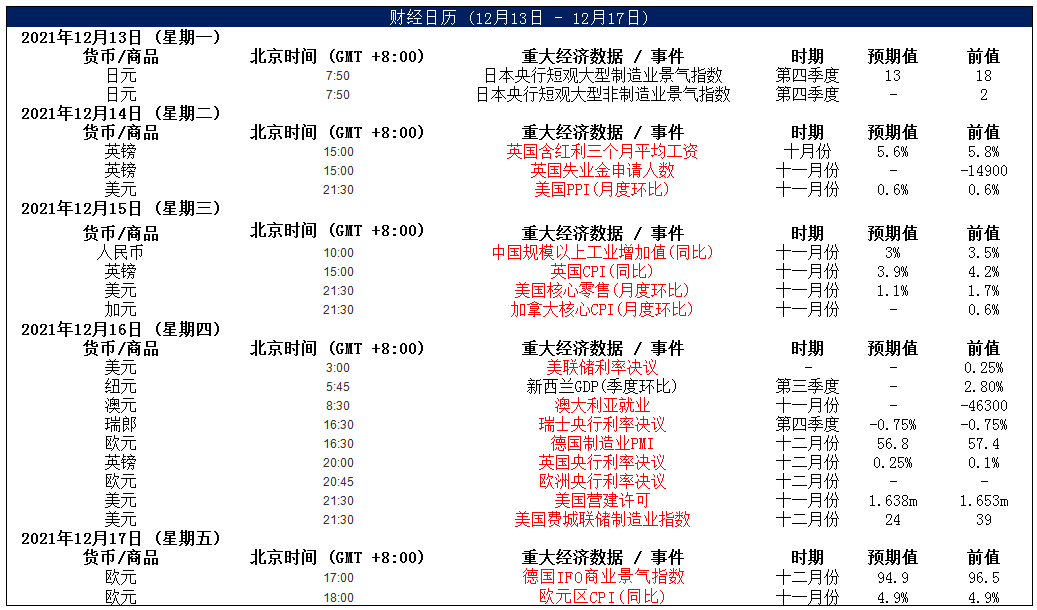

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|