|

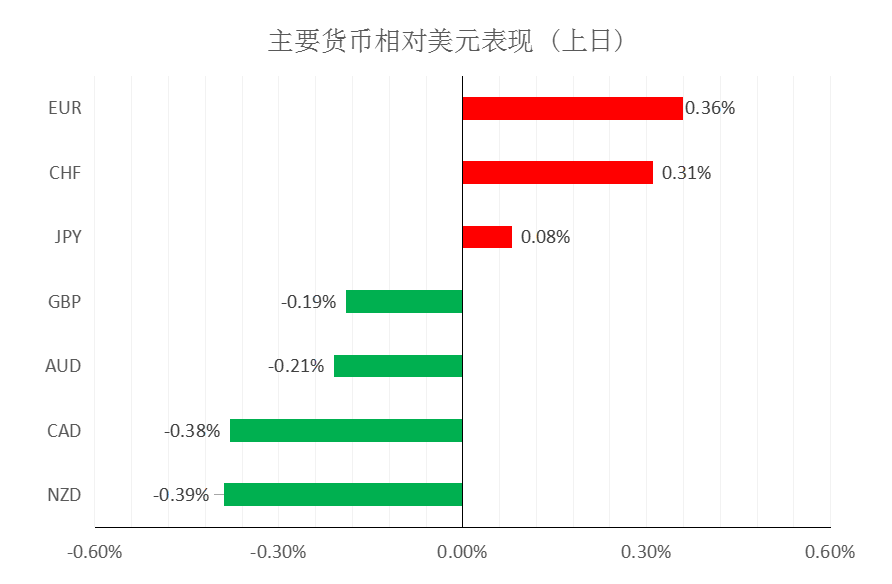

汇市焦点 美元方面,周一,美元走低,主要是因中期美债收益率下跌,以及此前拜登的经济议程遇阻。整体来看,预计美元中长线仍为偏强结构,短线为震荡结构。

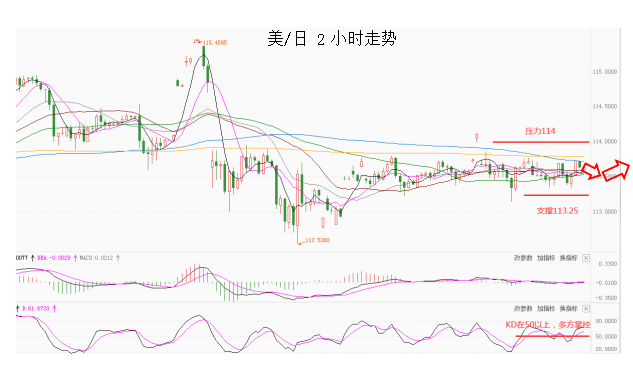

日元方面,周一,美元兑日元下跌0.08%,主要是因美元的回落施压美元兑日元,另外,疫情的影响也使得避险情绪上升提振了日元。因此,美元兑日元中长线仍为偏强结构,短线为震荡结构。

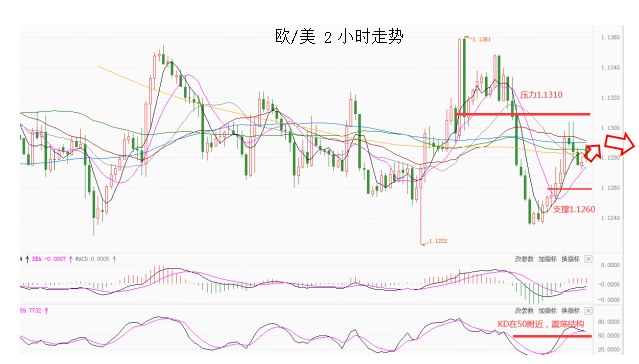

欧系货币方面,周一,欧元兑美元生之上涨0.36%,主要是得益于避险买盘和美债收益率的下跌,另外,欧洲可能进一步实施限制措施以遏制变种传播的担忧。整体来看,中长线欧元仍然承压;短线仍然较弱。

英国方面,周一,英镑兑美元下跌0.19%,主要是因英国卫生部长Sajid Javid拒绝排除圣诞节前加强防疫的可能性,使封锁风险上升。整体来看,中长线英镑仍然承压;短线仍然较弱。

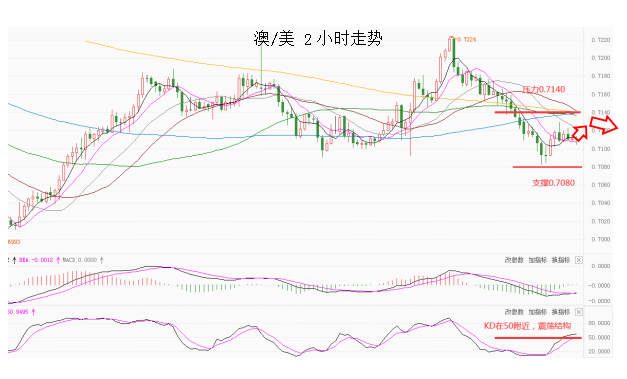

商品货币方面,周一,商品货币整体较弱,澳元兑美元下跌0.21%;纽元兑美元下跌0.39%;美元兑加元上涨0.38%。主要是因市场对疫情的经济影响感到担忧,抑制了风险偏好,并使出口价格下降。另外,欧洲可能进一步实施限制措施以遏制变种传播的担忧,也打击了投资者对风险较高货币的胃纳。整体来看,澳元、纽元中长线仍然承压;短线仍有一定压力。

商品市场 黄金方面,周一,金价走低,主要是因投资者试图衡量Omicron感染病例飙升的影响,以及美联储加息对遏制通胀急升能有多大效果。整体来看,短线金价为震荡结构。

油价方面,周一,美油盘中一度跌逾6%,但收盘脱离盘中低点,质押主要是因欧洲和美国的Omicron感染病例激增,引发了投资者对新限制措施可能会削弱燃料需求的担忧。整体来看,短线油价为震荡结构。

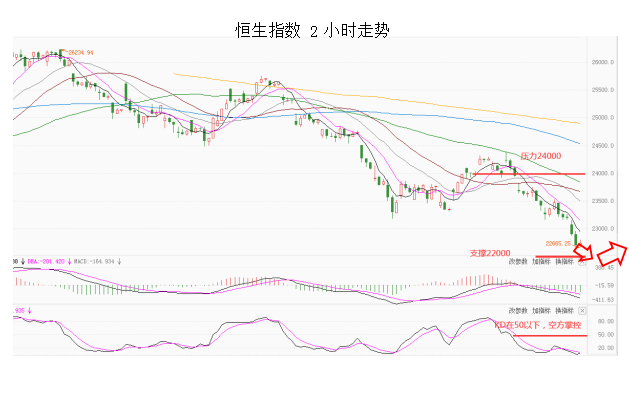

股指前瞻 港股方面,周一,港股低开低走全天弱势,恒生指数收跌1.93%报22744.6点,刷新去年5月以来低位;恒生科技指数跌3.2%续创新低,恒生国企指数跌2.13%;大市成交1247.8亿港元。美股方面,三连跌,因为拜登的经济议程遇阻,并且新冠变异毒株omicron扩散,打击了市场情绪。标普500指数创下9月末以来最大三天跌幅,金融和原材料类股领跌。因此,短线预计港股压力仍然较大。

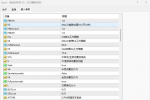

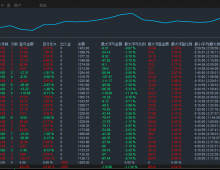

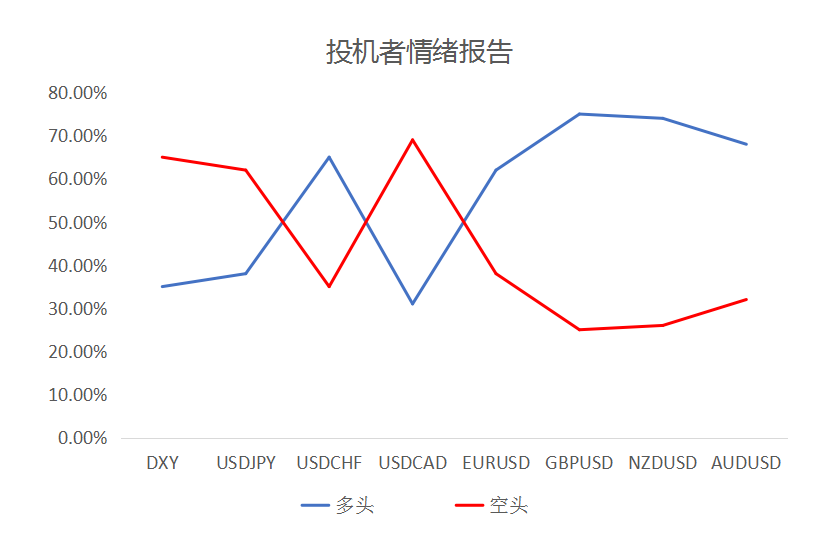

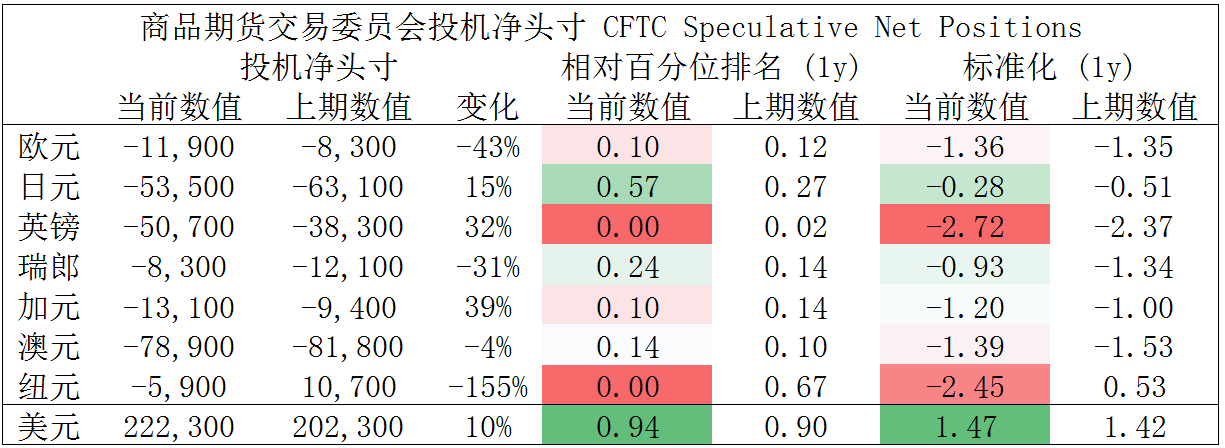

摘要 CFTC资金流数据显示,英镑空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

镑/美、澳/美、纽/美空头可兑现部分利润。

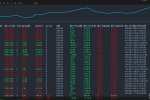

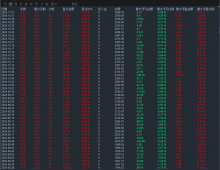

财经日历

MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|