|

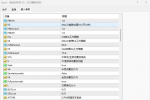

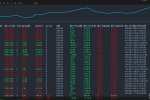

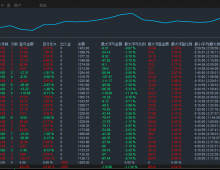

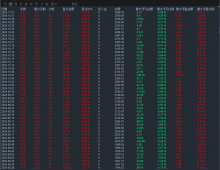

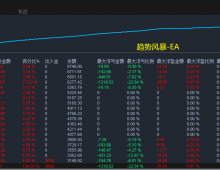

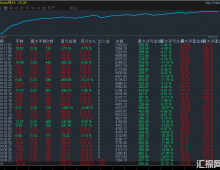

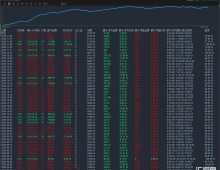

汇市焦点 美元方面,上周五,美元指数小幅下跌,主要是因美债收益率走低,基准10年期美债收益率一度下跌7个基点至1.73%。另外,投资者等待下周的美联储会议提供更加明确的升息前景。整体来看,美元中长线为震荡偏强结构,短线为震荡结构。 日元方面,上周五,美元兑日元下跌0.39%,主要是因在财报季表现欠佳及美俄围绕乌克兰问题的紧张关系加深之际,全球债券收益率下跌,日元获避险买盘。整体来看,美元兑日元中长线为震荡结构,短线为震荡偏弱结构。 欧系货币方面,上周五,欧元兑美元上涨0.3%,主要是因美元的下跌提振了欧元。今天下午16:30,德国将公布1月制造业PMI初值,前值为 57.4,预测值为 57.3。整体来看,中长线欧元压力在减轻;短线为震荡结构。 英国方面,上周五,英镑兑美元下跌0.32%,主要是因英国的零售销售数据加剧了近期经济数据疲软的状况。整体来看,中长线英镑也企稳;短线为高位震荡偏弱结构。 商品货币方面,上周五,商品货币相对较弱,澳元兑美元下跌0.72%;纽元兑美元下跌0.61%;美元兑加元上涨0.63%。主要是因债券收益率下降,以及欧美股市下跌,金融市场风险偏好减弱,导致投资者回避风险较高的货币。整体来看,澳元、纽元中长线仍然承压;短线为震荡偏弱结构。 商品市场 黄金方面,上周五,黄金走低,主要是因基于市场的通胀指标下降提振了美国国债,令金价连续第二天承压,不过跌幅有限,股市的波动帮助刺激了避险需求,地缘政治紧张局势可能也给金价带来支持。整体来看,短线金价为震荡结构。 油价方面,上周五,美油连续第二天下跌,主要是因美国原油库存意外增加,且市场风险情绪降温,部分投资者了结获利。整体来看,短线油价为高位震荡结构。 股指前瞻 港股方面,上周五,港股全天呈现U型走势,恒生指数收涨0.05%,报24965.55点;恒生科技指数跌0.44%,恒生国企指数涨0.29%;大市成交1541.7亿港元。美股方面,周五收跌,并录得自新冠疫情爆发以来表现最糟糕的一周。科技股伴随着表现欠佳的财报季和美国加息预期领跌。标普500指数自2020年以来首次收于200日移动均线下方。因此,短线港股压力仍然较大。 摘要 CFTC资金流数据显示,纽元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。 欧/美、澳/美、纽/美空头可兑现部分利润。 财经日历 MultiBank 出品 。 必属精品 MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|