|

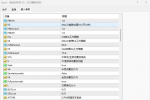

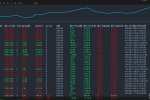

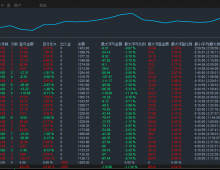

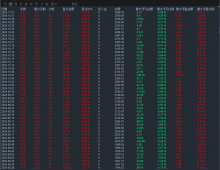

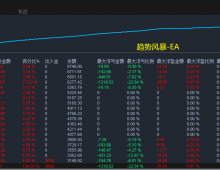

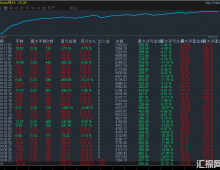

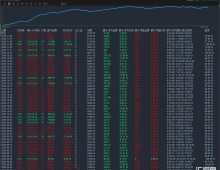

汇市焦点 美元方面,上周五,美元指数从两周低点上扬,主要是因数据显示美国新增就业岗位远超预期,增加了美联储在3月政策会议上升息50基点的可能性。整体来看,美元中长线为震荡偏强结构,短线为震荡偏弱结构。 日元方面,上周五,美元兑日元上涨0.19%,主要是得益于美元和美债收益率的上涨提振了美元兑日元。整体来看,美元兑日元中长线为震荡偏强结构,短线为震荡结构。 欧系货币方面,上周五,欧元兑美元上涨0.11%,主要是得益于周四欧洲央行的鹰派转变。整体来看,中长线欧元压力在减轻;短线为震荡偏强结构。 英国方面,上周五,英镑兑美元下跌0.48%,主要是因美元的上涨施压英镑,不过英国央行上调基准利率和未来升息预期仍支持英镑。 整体来看,中长线英镑压力在减轻;短线为震荡结构。 商品货币方面,上周五,商品货币相对较弱,澳元兑美元下跌0.88%;纽元兑美元下跌0.8%;美元兑加元上涨0.73%。主要是因美元的上涨施压商品货币,另外,欧美股市的承压以及东欧局势动荡仍使得商品货币承压。整体来看,澳元、纽元中长线仍然承压;短线为震荡结构。 商品市场 黄金方面,上周五,黄金持稳,虽然在远超市场预期的美国1月非农施压金价,但通胀的担忧日益加剧,也支撑了金价。整体来看,短线金价为震荡结构。 油价方面,上周五,美油再创七年新高。主要是因欧佩克+增产幅度有限,且其未来产能受到质疑。此外,乌克兰局势升温,以及美国的严寒天气都给油价上涨带来了支持。整体来看,短线油价为高位偏多结构。 股指前瞻 港股方面,上周五,港股虎年开门红,恒指高开高走,收涨3.24%,恒生科技指数涨3.05%。全日大市成交1139.04亿港元。新能源汽车、非必需消费股领涨。理想汽车涨逾12%,小鹏汽车涨逾11%,比亚迪股份涨逾7%。美股方面,收盘走高,虽然遭遇疫情等逆风因素,但美国1月份新增非农就业人数超过所有经济学家预期,平均时薪也环比增长0.7%。因此,短线港股压力或将减轻。 摘要 CFTC资金流数据显示,纽元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。 欧/美、澳/美、纽/美多头可兑现绝大部分利润。 财经日历 大通金融集团 出品 。 必属精品 大通金融集团是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

|