|

EIA原油库存:美国库欣地区原油库存总量最新值2400万桶,与2018年7月、2014年7月总量持平,处于2008年以来的底部区域。作为比较,2020年5月份原油跌入负值区间时,EIA库存总量6544万桶。相比这一高点,过去两年,库存累计下降63% 。造成美国原油供应紧张的原因,一方面来自于后疫情时代的需求端大幅增长,另一方面来自于美国对俄罗斯的石油禁运。这两个因素在短期内都无法解决,预计库欣地区的石油库存还将进一步下降。这里需要做出提醒,库存可能存在“降无可降”的情况,也就是库存触底。虽然我们还找不到库存触底的宏观面理由(有可能是俄乌冲突结束和美国废止所有制裁,但尚未出现征兆),但如果未来真的出现这一情景,则美原油价格将显著下跌。 欧盟禁运俄罗斯石油的预期:过去五个交易日,美原油累计上涨18.43%,站上110整数关口;同期布伦特原油累计上涨16.26%,触及115高点。截止目前,尚未传出欧盟成员国禁止进口俄罗斯石油的消息。不过,当下原油价格的上涨,似乎表明部分市场资金正押注“欧盟禁运俄罗斯石油”的预期。在俄乌冲突之前,原油市场同样供不应求,但原油价格的涨势比较缓慢。比如去年6月至今年1月(2月24日俄乌冲突开始),美原油价格最低61美元,最高88美元,振幅仅为27美元,相对偏低。最近五个交易日的振幅为17美元,已经达到俄乌冲突之前半年多时间里振幅的六成。所以,近期的原油涨势,绝不仅仅是因为OPEC+增产不足,而是掺杂了欧盟禁运俄罗斯石油的激进预期。

油价问题就是通胀问题:原油是通胀之母,仅依靠美联储降息,而不加大原油的供应,对于美国高通胀问题来说无济于事。鉴于2020年原油价格的惨烈下跌,美国页岩油厂商都没有意愿在高油价状态下增产。贝克休斯石油钻井总数最新值524,虽然数字在增长,但相比2014年峰值1600来说还差很远。这一点类似于OPEC+,看起来他们对当前的高油价非常满意,无意通过增产改变这一局面。就像OPEC秘书长巴金多在一个能源会议上说的:“尽管逐步恢复被封停的产量,该组织一直难以实现供应目标,主要原因是投资不足。”说的更准确一点,是投资(意愿)不足。基于高通胀的原因,我们认为,与其期望欧盟会禁止进口俄罗斯石油,不如预期美国会重新放开对俄罗斯的石油进口。

天然气、煤炭:能源产品不止有石油,还有天然气、煤炭。在油价持续上涨时,天然气价格却保持相对稳定。即便是在俄乌冲突期间,天然气价格累计涨幅也没能超过10% 。动力煤也是一样,近五日累计涨幅仅6.61%,在原油涨幅的三分之一左右。所以,能源板块并没有出现普涨格局,这让我们怀疑原油上涨的持续性。

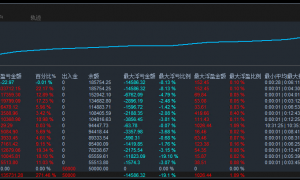

行情走势分析:  ▲ATFX供图

▋总结:ATFX分析师团队认为:欧盟禁止进口俄罗斯石油的可能性极低,当前油价的上涨太过激进,预计不久将迎来回调。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。 ​

|

![[头皮] 止损单+市价单组合,Mystical EA Pro MT5订单执行策略揭秘](data/attachment/block/d1/d16908d516afa2022bc117cc19e49b05.jpg)

![[头皮]算法适应性揭秘,Merlin Scalp EA V1.7动态调整市场策略原理](data/attachment/block/5b/5b57b2e3bbaa1f2578852593f64c3397.jpg)

![[头皮] 止损单+市价单组合,Mystical EA Pro MT5订单执行策略揭秘](data/attachment/block/16/164a06dc57900307c2c67fbdafd62129.jpg)

![[头皮]算法适应性揭秘,Merlin Scalp EA V1.7动态调整市场策略原理](data/attachment/block/11/11857a63b7115a9c7f015aa41c360e8e.jpg)

![[头皮]精度与速度兼备,BTX SCALPER V2.0高频交易执行优势](data/attachment/block/87/877a0fed73dbc0d17690168c02a34dfe.jpg)

![[头皮]Al Scalper Robot EA历史回测数据解读,15分钟周期优化](data/attachment/block/9e/9e8dbc0d856a73189eafef872f815216.jpg)

![[头皮]解析EA Alpha Compass FX V1.0的双重优化,盈利与风控兼得](data/attachment/block/4f/4f6b60b49f418f8fc1e1698070e2a2b7.jpg)