|

消息面:4月18日,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),本次下调后,金融机构加权平均存款准备金率为8.1% 。消息公布后的第二天,USDCNH上涨0.62%,最高触及6.423,中期阻力位6.4被有效突破。最近三个交易日,USDCNH累计涨幅1.35%,最新价6.4659,逼近6.5关口。在人民银行宣布降低存款准备金率的同一天,美联储威廉姆斯表示,加息的速度取决于经济走势,但在下次会议上加息50个基点是合理的选择。显而易见,人民银行的和美联储的货币政策出现严重背离,一方在执行宽松政策,另一方在执行紧缩政策。从货币供需的角度讲,紧缩政策更有利于本币升值,近期USDCNH的上涨符合这一逻辑。需要提醒的是,LPR利率在去年11月份就已经开始降低,但当时USDCNH仍呈现阴跌状态,货币政策的背离并没有发挥作用。这就是我们一直在强调的规律:货币政策的作用只体现在长期走势中,对于中短期的影响力有限。正如我们在今年1月份对USDCNH的分钟文章中提到的:“货币政策背离依旧是当下影响USDCNH的核心因素,价格可能短期内存在“错误定价”,但长期一定会根据宏观面的状态出现“价值回归””。

贸易顺差对离岸人民币汇率的影响:汇率的变动是复杂的,影响因素是繁多的。仅从货币政策层面分析离岸人民币汇率不够严谨,还需要引入贸易顺差的概念。2021年全年,中国贸易顺差总额3173亿美元,高于2020年全年的2488亿美元,增长稳定。出口商所赚取的美元,大部分都需要转换成人民币在国内进行投资和消费,这期间就会形成对人民币的购买需求,起到了稳定人民币汇率的作用。我们经常听到人民银行官员提到:“人民币不存在持续贬值的基础”,这句话背后的基本逻辑就是中国存在巨大的贸易顺差,并由此形成了兑人民币稳定的购买力。降低0.25%的存款准备金率,意味着释放了5300亿左右的长期信贷资金。这一数字远小于2021年的贸易顺差额3173亿元(近两万亿人民币)。综合来看,降准虽然能够暂时推高离岸人民币汇率,但稳定的贸易顺差仍对离岸人民币汇率的走高仍构成强大的阻力。

USDCNH技术面:即便实现了三连阳,USDCNH的汇率仍没能达到中期阻力位6.58附近,所以还不能确定多头趋势已经形成。中国有3.25万亿元的外汇储备,同时人民银行的汇率调控目标是维持USDCNH在合理区间内波动(也就是保持稳定),所以我们不认为离岸人民币能够持续贬值。最极限的目标是在整数关口7,但近两月达到该目标的可能性非常低。

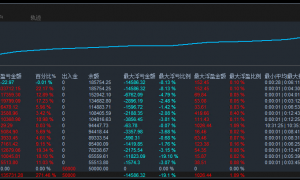

USDCNH走势图:

▲ATFX供图

▋总结:ATFX分析师团队认为:中短期可以操作USDCNH多头方向,但对于长周期走势,因为存在货币政策背离、巨额贸易顺差、3.25万亿外汇储备的多重因素,所以无法确定走势方向。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。 ​

|

![[头皮] 止损单+市价单组合,Mystical EA Pro MT5订单执行策略揭秘](data/attachment/block/d1/d16908d516afa2022bc117cc19e49b05.jpg)

![[头皮]算法适应性揭秘,Merlin Scalp EA V1.7动态调整市场策略原理](data/attachment/block/5b/5b57b2e3bbaa1f2578852593f64c3397.jpg)

![[头皮] 止损单+市价单组合,Mystical EA Pro MT5订单执行策略揭秘](data/attachment/block/16/164a06dc57900307c2c67fbdafd62129.jpg)

![[头皮]算法适应性揭秘,Merlin Scalp EA V1.7动态调整市场策略原理](data/attachment/block/11/11857a63b7115a9c7f015aa41c360e8e.jpg)

![[头皮]精度与速度兼备,BTX SCALPER V2.0高频交易执行优势](data/attachment/block/87/877a0fed73dbc0d17690168c02a34dfe.jpg)

![[头皮]Al Scalper Robot EA历史回测数据解读,15分钟周期优化](data/attachment/block/9e/9e8dbc0d856a73189eafef872f815216.jpg)

![[头皮]解析EA Alpha Compass FX V1.0的双重优化,盈利与风控兼得](data/attachment/block/4f/4f6b60b49f418f8fc1e1698070e2a2b7.jpg)