|

消息面:4月28日,美国商务部经济分析局(BEA)公布的数据显示,美国一季度实际GDP年化季环比初值录得-1.4%,这是自疫情发生以来,两年内的最差表现。报告显示,两个最不稳定的因素拖累了经济增长:国际贸易(出口下降5.9%,而进口增加17.78%)和企业库存(商家因疫情而超额备货后继续增加库存意愿降低)。此外,政府支出减少(-2.7%)也是影响因素之一。从变动数字看,贸易赤字问题是拖累GDP表现的主要因素。单一季度GDP增速的下降还不至于引起股市恐慌,因为2014年同样出现过季度增速负值,但下一季度很快进行了修复实现了大幅增长。如果今年二季度美国GDP增速同样负增长,且绝对值进一步扩大的话,才有可能触发投资界恐慌并触发美股持续跌势。短周期来看,美国正经历高通胀+低失业率+经济衰退的矛盾局面,经济学家将其称之为“停滞性通胀”(即滞涨)。美联储的加息政策将失去逻辑合理性,因为加息在抑制通胀的同时,会加重经济的衰退。最终的决策走向还需要等待五月份美联储利率决议上鲍威尔的表态来判断。 美股表现:隔夜,纳斯达克100指数上涨3.48%;纳斯达克指数上涨3.06%;道琼斯和标普500分别上涨1.85%和2.47% 。可以看出,股票市场买入信心并未受到GDP增速跌入负值的冲击。不过,时间拉长至全月,纳斯达克累计跌幅已经达到9.49%,中期趋势为显著空头,其它股指跌幅在5%左右。美联储的激进加息措施是现阶段美股市场最大的利空消息,考虑到下周四将会有美联储利率决议,且预计加息50个基点,故当下并非入场良机。

美元指数:经历六个交易日的持续大涨后,美元指数已经从100以下涨至最高103.94(近20年高点),预计今日能够触及104整数关口。非美货币在这段时间经历了惨烈的下跌,跌势最为严重的就是日元、南非兰特、离岸人民币。对于出口依赖型国家来说,货币贬值是好事情,因为这会降低本国出口商品的相对价格从而提振销量。对于美国来说,贸易赤字常年存在。美元指数的大幅度升值反而会提高本国商品出口的相对价格并导致销量下滑。前文我们提到:一季度美国出口下降5.9% 。如果二季度美元指数依旧维持在100以上,那么出口数据或许还会表现更差。需要提醒的是,美元指数的本轮上涨,除了受到超额加息预期的提振外,还受到俄乌冲突陷入拉锯战的影响,并且后者占据的比重更高。欧洲和俄罗斯之间爆发的“能源战”势必会动摇资本的信心,大量的欧元资金会急迫的转换成美元避险。例证之一就是,俄乌冲突爆发-高潮-陷入泥潭的时间点,几乎与美元指数的涨势一一对应。基于此,一旦俄乌冲突出现转机,即便美联储依旧在超额加息,预计美元指数也将出现持续跌势。

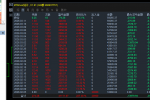

纳斯达克100技术面:

▲ATFX供图

▋总结:ATFX分析师团队:美股的长期走势依旧为多头,加息和俄乌冲突只能暂时压低股指报价,无法改变长牛的局面。在下周四的美联储利率决议之后,美股多头有可能集中发力。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。 ​

|

![[头皮]解析EA Alpha Compass FX V1.0的双重优化,盈利与风控兼得](data/attachment/block/28/286ecd909b48f691a349b07ef2eaed37.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)