|

经济面:

日本总务省统计局公布数据,5月核心消费者物价指数(CPI)同比上涨2.1%,全国CPI年率为2.5%,两者均与前值持平,连续第二个月高于日本央行设定的2%目标。由于美国的通胀率已经超过8%、英国的通胀率超过了9%,所以市场人士对于日本刚刚超过2%的通胀率并没有表现的多么惊讶。然而,回顾日本以往的CPI增速数据,会发现2.5%的标准通胀和2.1%的核心通胀很不一般。

首先,2.5%的通胀率已经创出日本2015年以来的最大值,如果未来能够站上4%,则会创出1992年以来最大值。另外,日本最近五个月的通胀率处于稳步增长状态,今年一月份CPI增速还仅为0.5%,至三月份突破1%,4月份突破2%,预计在本月将会突破3%。 由于历史上一直处于低通胀甚至通缩状态,所以日本的货币政策保持超宽松的状态。6月份的利率决议上,日本央行以8比1的投票结果维持短期利率目标在-0.1%不变,并承诺将10年期国债收益率引导在0%左右。黑田东彦讲话称:将继续放松收益率曲线控制(YCC),直到价格目标实现,如果需要,会毫不犹豫地增加宽松,CPI可能暂时保持在2%左右,之后涨幅可能会放缓。可以看出,日本央行的政策思路依旧是维持当前超宽松的状态。央行行长黑田东彦看到了日本2%以上的CPI数据,但由于思维惯性,并不相信CPI增速能够长期稳定在2%之上。

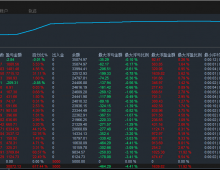

▲ATFX供图

实际上,在2014年的时候,日本的CPI也曾短暂的超出2%目标。但这种状态只持续了12个月,最高峰达到3.7%,之后便一路下跌,并在2015年4月的时候重新回到2%以下,达到0.6%低位,如上图所示。2014年CPI较高的这段时间里,日本央行并没有调高基准利率,反而继续维持宽松货币政策,可见当时的他们也不相信CPI能够一直保持在温和通胀线之上。 但是,我们认为,这次不太一样。 日本与西方发达国家的经贸联系较为密切,在西方国家因为能源、二手车、消费电子价格上涨而饱受折磨时,日本也很难独善其身。另外,俄乌冲突背景下,对俄罗斯制裁本是北约成员国的做法,日本也盲目的加入对俄制裁,必定会对自身经济造成损害。比如,日本的木材进口80%以上来自俄罗斯,在俄罗斯禁止木材出口至日本之后,日本国内木材售价迅速走高。 就像美国的通胀率突破5%之后,美联储才承认通胀失控那样,日本的CPI数据也会走在日本央行的判断之前。我们认为,今年三季度,极有可能出现日本CPI增速站上4%的情况。

交易面: 最近八个交易日,美元指数的上涨速度大降,短期围绕103.7~105震荡。日元对美元的快速贬值走势已经持续了18个月,预计往后仍将延续。由于短期内美元指数涨势暂停,所以USDJPY会出现一定程度的回落,但不会改变上涨波段的结构,且下一波上涨仍能突破前期高点136.71. 由于日本央行稳定的宽松货币政策,使得日元成为币值较为稳定的货币,可以作为“价值锚”使用。所以,我们除了关注USDJPY之外,还可以关注EURJPY、GBPJPY等品种。 EURJPY的走势与USDJPY基本相同,短线看存在回调需求,但中长线依旧是非常显著的多头趋势。GBPJPY同理,短期的双顶结构会对涨势起到抑制作用,但回调到位即可再次大幅拉涨。 经济面部分所提到的日本CPI有可能达到4%以上,属于长周期的前瞻,在第三季度末或者年底才能达成目标。对于USDJPY、EURJPY、GBPJPY的日线走势来说,目前还不需要过度担心日本CPI失控导致日本央行改变货币政策的问题。

ATFX分析师团队简明观点:日元大概率还将对主流货币贬值。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。 ​

|

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/95/9508336f139b2acee369866721310af9.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/46/46e8bcbd3f71742faf70a971ca6f1f0a.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)