|

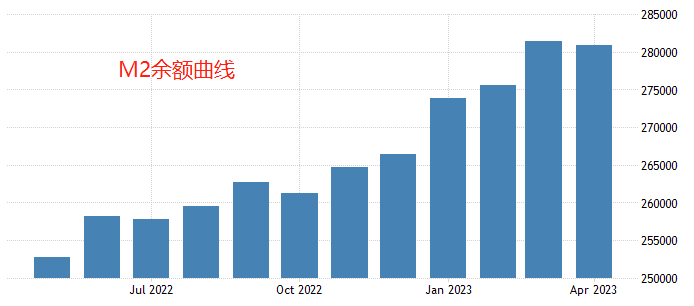

ATFX国际:5月11日,人民银行发布《2023年4月金融统计数据报告》,多项关键数据披露。报告中提到:4月末,M2余额280.85万亿元,同比增长12.4%。M2总量决定了人民币的流动性,单月保持10%以上的高增速,意味着人民银行仍在努力维持货币政策的合理宽松。报告中还提到:4月份人民币存款减少4609亿元,同比多减5524亿元。人民币资金的去向有三种,分别为:储蓄、投资和消费。4月存款下降,意味着资金从储蓄流出,流向了投资或者消费。经济学角度看,当资金从储蓄端流出时,意味着宏观经济大概率进入复苏状态,居民认为进行投资和消费的风险正在消退。不过,从余额来看,4月末人民币存款余额273.45万亿元,同比增长12.4%,。中国经济虽然在短周期内呈现出复苏迹象,但长周期的衰退仍占据主流。

▲ATFX图

人民币资金还存在第四种去向——成为美元、欧元、日元等外币。4月份,离岸人民币汇率上涨0.78%,并且中期处于多头趋势。经过一年多的加息之后,美国的基准利率升高至5%~5.25%区间内,欧元区利率也升高至3.75%,均大于中国的3.65%的基准利率。利率差之下,国内资金有动力进行外币兑换,以谋求更高的资产收益率。离岸人民币汇率的走势极为关键,如果在内外利率差的不利局面下,还呈现出人民币贬值的趋向,则居民储蓄端流出的资金,将极有可能向外币资产流动。

▲ATFX图

纯技术角度看,离岸人民币汇率长周期趋势仍为空头。2022年10月末至11月初形成双顶结构,之后开启漫长的下跌走势。今年1月中旬开始反弹A波段,至今反弹仍未结束。之所不将反弹A看做趋势转折,主要原因是反弹的持续时间很长但涨幅很小,趋势性特征较弱。需要提醒的是,离岸人民币的涨跌并不完全取决于中国的经济和货币政策,而是主要取决于美元指数的表现。本月初,美联储宣布加息25基点,有可能成为年内最后一次加息。美元指数已经进入“降息预期”引导下的空头趋势。所以,即便美国的利率高于中国利率,我们也不认为离岸人民币汇率会趋势性上涨。

▲ATFX图

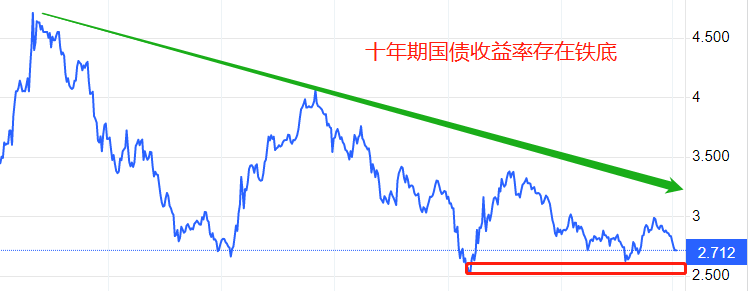

中国十年期国债收益率的走势较为奇特,2016年10月份以来,形成了2.5%~2.6%的“铁底”,七年时间里,三次向下突破,都没能成功。十年期国债收益率最新值2.712%,再次接近“铁底”区间,这一次的突破会不会成功呢?我们认为不会。因为人民银行对于降息的态度极为谨慎,即便是在三年疫情期间,也没有如西方国家中央银行那样大开大合的调整利率。未来,除非房地产市场出现严重的风险暴露,不然人民银行大举降息的可能性非常低,十年期国债收益率自然也没有理由跌破数年来的底部。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。 ​

|

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/95/9508336f139b2acee369866721310af9.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/46/46e8bcbd3f71742faf70a971ca6f1f0a.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)