|

环球汇市行情摘要—— 上周,美元指数上涨0.6%,收盘在101.7点, 欧元贬值0.96%,收盘价1.1017点; 日元升值0.47%,收盘价141.16点; 英镑贬值0.01%,收盘价1.2852点; 瑞郎贬值0.53%,收盘价0.8705; 综合来看,美元指数小幅升值,除日元外,大部分非美货币走跌。

宏观经济、货币政策与汇率——  ▲ATFX图

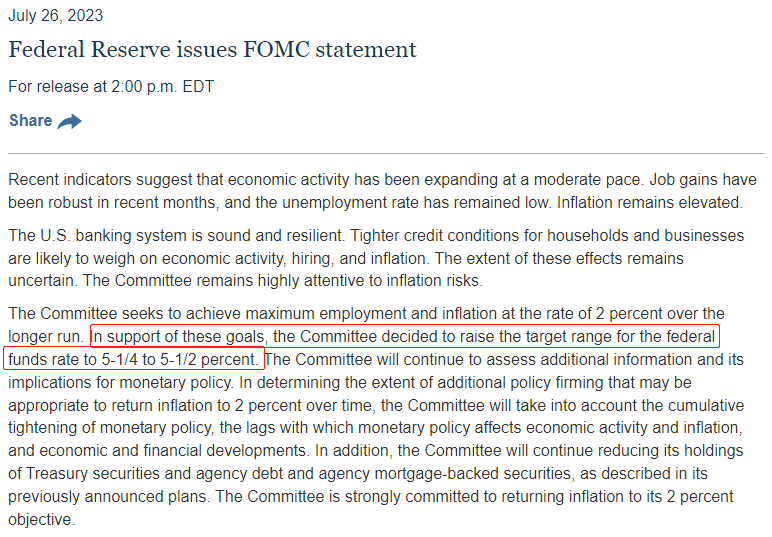

上周四,美联储宣布至7月26日美联储利率决定(上限),从5.25%提高至5.5%,加息25基点。美联储主席鲍威尔表示:家庭和企业的信贷条件收紧可能会对经济活动、就业和通胀造成压力,但是,美联储经济学家不再像之前几次会议上那样预测美国经济会陷入衰退。此番言论偏鹰派,美指受显著提振。

美联储的判断不总是正确,对于美国宏观经济的走向,交易者仍需保持自己的判断。本周五将会有非农就业报告公布,如果新增非农就业人口不及预期,市场上关于美国经济衰退的预期将会增强。从过去数月的数据来看,美国劳动力市场异常旺盛,即便数据不及预期,也不会偏离太大。

上周,欧元区同样宣布加息25基点,货币政策仍处于紧缩状态。欧元区的通胀率远比美国严重,持续推高利率的进程中,更有可能导致欧元区经济衰退。欧元是影响美指的核心货币,由于俄乌问题的存在,国际市场对于欧元的信心并不充足。欧央行加息并不会对欧元的升值形成短期的强刺激,但如果俄乌问题在未来出现实质性转折,欧元将大受提振。  ▲ATFX图

日元是唯一升值的货币。上周,日本央行宣布维持10年期国债收益率目标0%,维持央行利率决定-0.1%不变。此前市场预期日本央行将会加息。预期落空,日元当日大幅贬值,本周一延续贬值势头。但由于上周前四个交易者累计的升值幅度较大,所以全周表现微幅上涨。

日元升值的根本原因在于,日本央行调整了十年期国债收益率的波动区间规则:从此前触及±0.5%就迅速干预,转变为将±0.5%视作一种参考,进行灵活控制。放松对债券收益率的控制,能够使得债市更真实的反应市场供需。当债市收益率远高于官方利率时,市场的加息情绪将重燃。

英国通胀率居于欧美发达经济体之首,遏制高通胀的意愿最强。本周四,英国央行将公布利率决议结果,加息25基点极高。但是,加息不一定会导致英镑升值,原因与欧元相同,都是受到俄乌问题的拖累。

瑞士的宏观经济指标表现都非常健康,该国既不存在高通胀,也不存在高失业率,基准利率也处于合理区间。过去半年时间里,瑞郎一直处于升值态势,预计这种态势仍将持续。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

|

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/95/9508336f139b2acee369866721310af9.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/46/46e8bcbd3f71742faf70a971ca6f1f0a.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)