|

环球汇市行情摘要—— 昨日,美元指数上涨0.29%,收盘在103.17点, 欧元贬值0.37%,收盘价1.0907点; 日元贬值0.41%,收盘价145.55点; 英镑贬值0.06%,收盘价1.2687点; 瑞郎贬值0.21%,收盘价0.8783点; 综合来看,美元指数大幅升值,主流非美货币纷纷重挫。

宏观经济、货币政策与汇率——  ▲ATFX图

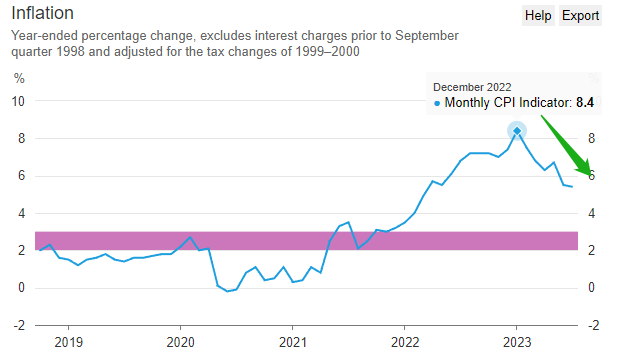

澳洲联储发布会议纪要提到:维持利率不变的理由比加息更充分。澳大利亚最新CPI年率5.4%,绝对值偏高但相对历史最高点8.4%显著下降。澳洲联储的调控目标2%,最新值与目标差距仍大。澳洲联储维持基准利率不变,主要目的是观察高利率对各项经济数据的滞后性,一旦CPI年率出现反弹迹象,预计激进加息政策会重启。

美联储与澳洲联储面临的情况类似:通胀率正在快速下降,高利率政策已经见效,停止加息预期强烈。8月份是美联储决议空窗期,9月份才会迎来最新一期决议。8月份的非农就业报告表现不佳,新增非农就业不足20万人,劳动力市场需求不似以前旺盛。9月加息概率不高,如果9月初的非农就业报告再超预期爆冷,停止加息的可能性将大增。

美国经济具有比较优势,年底之前,美元仍存在巨大需求。欧元区高通胀问题仍然严峻,叠加俄乌冲突没有缓和迹象,欧元和英镑资金流入美国的逻辑仍稳固。中国上半年经济数据不及预期,今日MLF和逆回购利率下调15基点,USDCNH最高价涨破7.3000关口,预计人民币资产也存在WL迹象。美元指数虽然受到美联储停止加息预期的抑制,但在外围资金持续流入的情况下,较难出现大幅度的贬值走势。

英国二季度GDP增速0.4%,高于前值0.2%,但绝对值仍偏低。英国面临低增速与高通胀的双重不利局面。制造业PMI最新值45.3,处于收缩态势;服务业PMI最新值51.5,连续四个月下降。英国宏观经济存在潜在衰退可能,除非股市能够吸引全球资金,或者金融、地产、旅游、高科技行业进入强势周期,不然英镑的贬值趋势较难改变。

日本的通胀率正在迅速升高,最新值3.3%,重新跌入通缩阶段的可能性越来越低。日本央行虽然口头仍在释放宽松货币政策预期,但从调整YCC政策的动作看,内部人士已经有回归正利率的看法。紧缩预期有利益日元升值但不利日本股市上涨,假若日本股市下跌,则日元的吸引力也会下降。综合看来,日本央行果真加息,对日元将构成短期利多长期利空。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

|

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/95/9508336f139b2acee369866721310af9.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/46/46e8bcbd3f71742faf70a971ca6f1f0a.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)