|

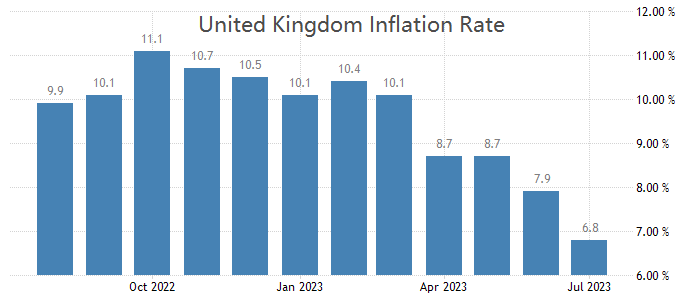

ATFX汇评:7月季调后零售销售年率,最新值-3.2%,前值-1.6%,降幅扩大;7月季调后核心零售销售年率,最新值-3.4%,前值-1.6%,降幅扩大。零售销售综合衡量除服务业外包括所有主要从事零售业务的商店以现金或信用形式销售的商品价值总额,降幅扩大意味着实物商品需求不足。数据公布后,GBPUSD短线下挫,5分钟内从高点1.2753跌至低点1.2732,跌幅21点。7月14日以来,随着美元指数的上涨,GBPUSD进入回调波段。但是,从长周期来看,美联储加息政策接近尾声,失去预期支撑的美指大概率走弱,GBPUSD将反向受益。  ▲ATFX图

低迷的零售销售数据与高企的通胀率形成鲜明对比。7月份英国名义CPI增速高达6.8%,核心CPI年率高达6.9%,两项数据均高于美国和欧元区同期水平。与7月零售销售数据结合分析,可得结论:英国消费品价格高企,但销售量正快速下降,最终导致销售额降幅扩大。

▲ATFX图

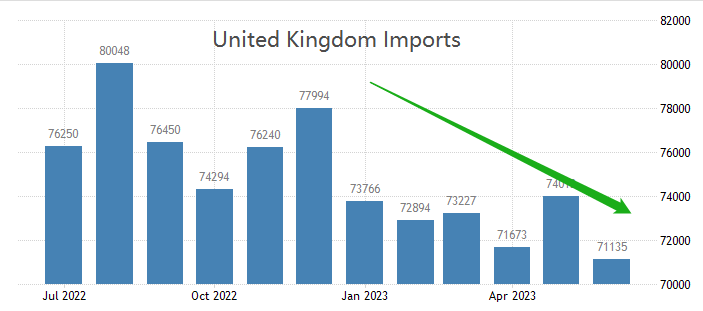

英国的商品需求,一部分体现在零售销售数据方面(内需),另一部分体现在进出口方面(外需)。英国是贸易逆差国家,本国的商品需求无法通过本国商品供应全面满足。进口柱状图显示出,近一年以来,英国的进口总额整体处在下行态势:2022年8月份进口总额800.48亿元,今年6月份的进口总额711.35亿元,降幅11.3%。这从另一层面证明,英国的内部需求不振。内需是经济发展的根本保证,尤其是对于英国这种出口产业竞争力不足的国家来说。内需不足的背景下,宏观经济前景难言乐观。

▲ATFX图

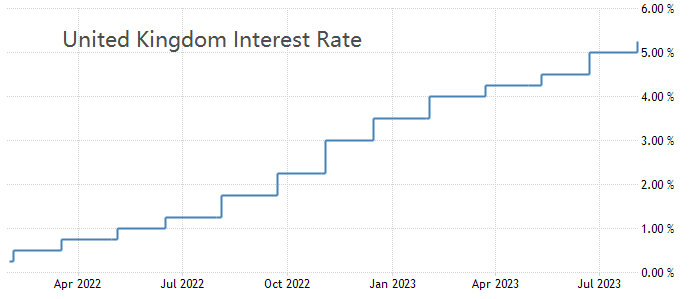

2022年以来,英国央行持续激进加息,基准利率从0.1%飙高至当前的5.25%,翻了50倍有余。高利率可以遏制高通胀,代价是投资和消费需求疲软。对于英国来说,更糟糕的是,高利率并没有实现如美国一般的抑制高通胀作用,反而对消费需求形成严重打击。原因在于,俄乌问题对欧洲经济,尤其是英国经济造成严重拖累。尤其是在能源供应方面,美国可以自给自足,英国却需要寻求石油进口的替代方案,而替代方案意味着更高的用油价格。

▲ATFX图

因为俄乌问题的拖累,我们认为,即便下半年英国央行加息的持续时间要久于美联储,也难以对英镑形成显著提振。因为高利率政策只能保证英国资金不会过度流向美国金融市场,不能改变资金外流的整体趋势。GBPUSD未来的长势,主要将受益于美联储降息预期驱动的美元指数下跌。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

|

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/95/9508336f139b2acee369866721310af9.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/46/46e8bcbd3f71742faf70a971ca6f1f0a.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)