|

环球汇市行情摘要—— 昨日,美元指数下跌0.11%,收盘在103.33点, 欧元升值0.22%,收盘价1.0898点; 日元贬值0.58%,收盘价146.23点; 英镑升值0.18%,收盘价1.2757点; 瑞郎升值0.45%,收盘价0.8785点; 综合来看,美元指数进入回调波段,除日元外大部分非美货币升值。

宏观经济、货币政策与汇率—— 本周四至周六的杰克逊霍尔央行年会期间,鲍威尔将发表主旨演讲,国际金融市场屏息以待。如果鲍威尔对未来美国宏观经济和美联储货币政策发表偏鹰看法,美指将受提振,美股承压;如果鲍威尔提及“降息”相关概念,意味着高利率拐点将至,美元或遭重大冲击。 美联储主席鲍威尔曾讲话称:有可能在9月份的会议上再次提高(联邦)基金利率,今年不会降息,FOMC有几位成员称预计明年会降息”。此番表态为显著鹰派,如果8月份非农就业报告和CPI数据没有超预期表现,9月加息的概率将大增。鲍威尔的讲话具有连贯性,预计周五杰克逊霍尔年会期间的主旨演讲也将偏鹰。

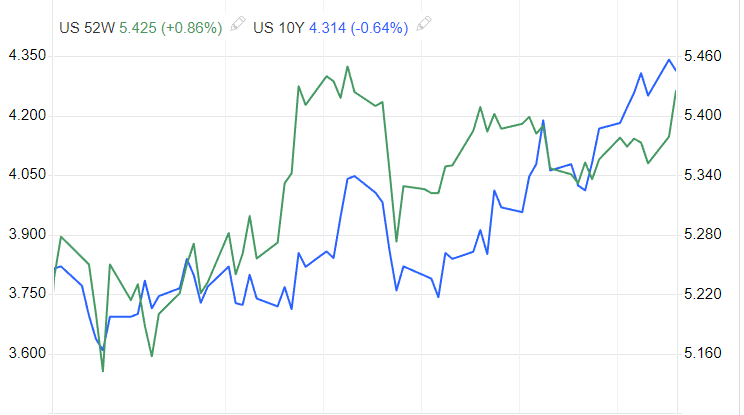

▲ATFX图

上图为1年期美债收益率和10年期美债收益率的叠加图,1年期债券收益率的涨速显著高于10年期,原因在于9月份加息预期仍浓厚,但今年底至明年初的降息预期也很将。在短期加息长期降息的市场预期影响下,出现了短期债券收益率(5.425%)高于长期债券收益率(4.314%)的倒挂现象。基于此,美元指数虽然能够在年内涨破103,但持续运行在高位的可能性不大,随着2023年下半年的发展,来自降息预期的压制作用将凸显。 今日22:00,美国全国房地产经纪人协会将公布7月成屋销售总数年化,前值为416万户,预期值415万户,预期变化不大。美联储高利率政策下,受冲击最大的是对信贷资金依赖严重的房地产业。2008年金融危机的诱发因素就是与房地产市场相关的次级贷泡沫,当前高达7%以上的按揭贷款利率,对于大部分购房者来说都会形成巨大压力。 高利率环境对于高债务国家是不利的。7月美国联邦政府的债务总额32.6万亿美元,据第三方测算,美国联邦政府每季度需要支付超一万亿美元利息,巨额债务势必对美国宏观经济发展造成负面影响。本月初,惠誉下调美国长期外币债务评级至AA+,展望负面(后修改为稳定)。意味着对美元国际信用的质疑,已经从外围国家(比如俄罗斯、巴西、伊朗)传播至美国国内。

综合来看,美国的高债务发展模式、脆弱的房地产业和倒挂的长短期国债利率,都表明美联储的高利率状态不会维持太长时间。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

|

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/95/9508336f139b2acee369866721310af9.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/46/46e8bcbd3f71742faf70a971ca6f1f0a.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)