|

ATFX汇市:虽然国际市场的主流预期是美联储将于今年六月份开启首次降息,但降息的前提条件——美国经济显著衰退——似乎远未到来。此前公布的美国非农就业报告显示,新增非农就业人口27.5万人,处于近12个月的数据峰值水平;失业率3.9%,低于自然失业率标准,劳动力市场需求旺盛。通胀率角度看,名义CPI年率3.2%、核心CPI年率3.8%、核心PCE年率2.8%,均处于可控状态,在距离峰值水平越来越远的同时,距离2%的温和通胀目标越来越近。GDP增速年率3.1%,季度环比3.4%,远高于欧元区的0%和日本的0.1%,甚至高于发展中国家印度的1.7%。从生产效率、物价水平和就业情况来看,美国的经济前景乐观且光明,不存在“硬着陆”或者“衰退”的可能。自然,美联储也没有必要急于启动降息,毕竟过早降息可能导致高通胀卷土重来。  ▲ATFX图

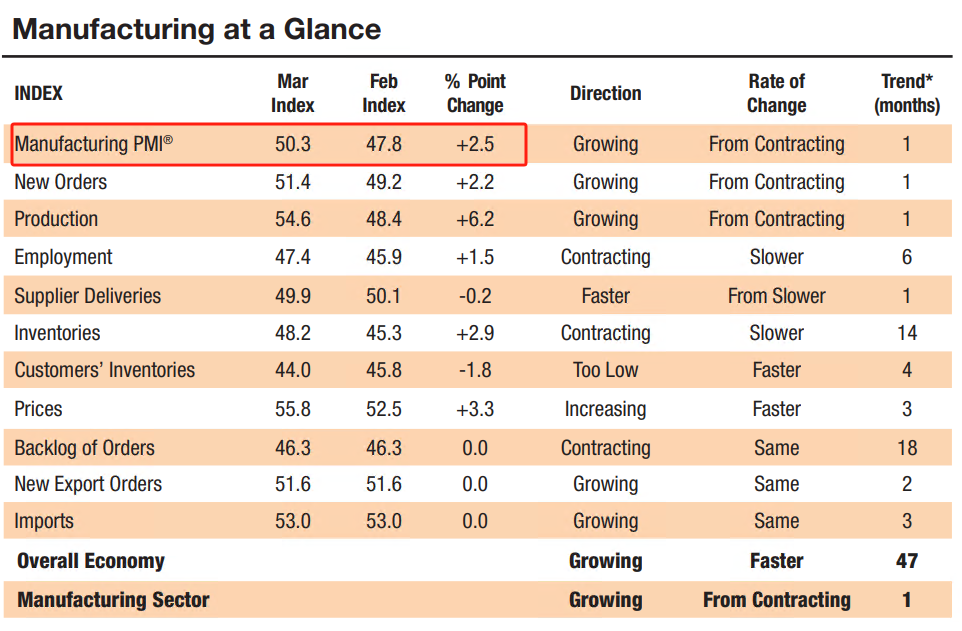

昨日,美国供应管理协会发布数据:美国3月ISM制造业PMI最新值50.3,显著高于前值47.8,高于预期值48.4。PMI数据的荣枯线是50,高于50意味着制造业处于扩张状态。要知道,2022年11月以来,美国的ISM制造业PMI一直处于荣枯线下方,意味着制造业长期处于收缩态势,分析人士也将该数据看做美国经济将“硬着陆”的关键证据。3月ISM制造业PMI的意外转好,意味着美国的制造业正在复苏,经济衰退的可能性大幅下降。

细分项目来看,新订单指数增加2.2个百分点至51.4;生产指数增加6.2个百分点至54.6;价格指数上升3.3个点至55.8,并成为所有项目中表现最好的一个;新出口订单为51.6,与前值持平。除上述四个项目的数值大于荣枯线之外,其余项目均低于荣枯线。尤其是客户存货(customers inventories),最新值下降1.8个百分点至44,为所有项目的最低值。不过,单一的不良数据并不会改变制造业PMI整体积极的表现。

对于美联储来说,维持当前限制性利率的理由又多了一个:那就是制造业处于扩张态势,潜在通胀仍有升高可能,不应当急于降息。  ▲ATFX图

上图为美元指数的日线级别走势图。与主流的降息预期不同,3月份以来美元指数持续走高,价格从102附近涨至当前的105关口,期间几乎没有出现明显回调。尤其是昨日的长阳线,令中短期的涨势加速,后市极有可能触及重要阻力位106.22。当然,在此之前,次要阻力位105.48也需要重点关注。

今年2月15日至今,COMEX黄金持续走强,截至目前累计涨幅达到13.58%,最高触及2286.4美元,不断刷新历史新纪录。正常情况下,黄金和美元指数存在跷跷板的此消彼长关系。然而,3月份,黄金和美元指数出现共振性的上涨,意味着市场资金不仅在看多美元,也在看多黄金。长周期看,这种同向的波动大概率会分化。至于分化的方向是美指下跌黄金上涨还是美指上涨黄金下跌,取决于美国的宏观经济会不会硬着陆,或者经济衰退的程度有多深。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

|

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/95/9508336f139b2acee369866721310af9.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/46/46e8bcbd3f71742faf70a971ca6f1f0a.jpg)

![[趋势]Gold or EA MT4趋势启动识别,MACD金叉死叉基础信号](data/attachment/block/d3/d3f2374ec953244a9e1856e8bdd01158.jpg)

![[趋势]黄金双向对冲V2.1用法研究与参数调试建议,改版本质不变](data/attachment/block/bd/bd6e6c1ed7518c10ab72775017dbe5cc.jpg)

![[趋势]PSAR EA V1.00跨货币对适应性分析,全品种通用策略](data/attachment/block/10/1017992bf5a98b6e8da01e0e64d56818.jpg)

![[趋势] 回调中的机会,Konstatine Robot EA局部趋势延续精准入场机制](data/attachment/block/ae/aed9618bc177ef06552c475ede132c1f.jpg)