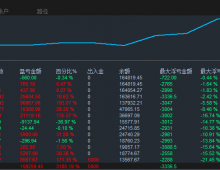

二元期权交易:债务危机或在新兴市场全面爆发.当全球再次对高负债习以为常,且鲜有违约出现时,这就预示着明年可能被残酷的现实所惊醒。这一回,出问题的恐怕不仅仅是美国。

路透称,在美联储准备下月升息、美元再次上涨之际,从中国到马来西亚、从俄罗斯到土耳其、墨西哥和巴西等新兴市场经济体的公司和家庭负债增长速度惊人,过去五年来因此引发的担忧与日俱增。 高盛认为这可能是第三波信贷危机--第一波是2007/08年次贷危机和银行倒闭潮;第二波是2011/12年的欧元区主权债务危机;现在,一旦发达经济体逆转宽松货币政策,新兴市场借款将受到冲击。发达经济体采取宽松政策是为了应对前两次危机。 违约的残酷现实和偿还债务的压力,将提醒我们自2007年来全球在去杠杆化和降低债务方面实际取得的进展少之又少。 根据巴克莱的研究,明年在新兴市场,投资级别以下的公司债[0.01%]违约率几乎会翻倍,上升至7%,且远高于4%左右的20年平均水平。五年前几乎为零。 新兴市场高收益债券的违约率已经高于美国“垃圾”企业债,而且两者差距正在扩大。不过后者违约率明年也可能翻番,升至5%以上。 巴克莱指出,在没发生主权债危机,特别是现在发展中国家没发生主权债危机的情况下,这种现象相当罕见。 但中国引领的经济增长放缓,恰逢西方经济增长回升,这种不同寻常的情况组合导致汇率和利率出现各种波动,打压大宗商品价格,并且随着美元利率上升,也放大了新兴市场货币的跌势。 鉴于债务累积的规模,以及与资本外流相关的新兴市场信贷紧缩担忧,这种违约前景正引起大家的不安。摩根大通估计,过去两个季度新兴市场资本外流规模达到史无前例的5,700亿美元,其中近三分之二为自中国流出的。 新兴市场企业债规模翻两番 债务激增越来越令全球监管机构感到担忧。国际货币基金组织(IMF)9月底时警告称,过去十年新兴市场企业债务规模翻了两番,达到创纪录的18万亿(兆)美元,随着低利率时代接近尾声,需要仔细监控这种情况。 国际清算银行(BIS)上个月估计,新兴市场的非金融企业多达3万亿美元的债务是以美元计价--其中三分之一为债券。该行还表示,鉴于美元兑很多新兴市场货币过去12个月跳升了约30%,这种情况将得到重视。 此外,信用评级机构标准普尔估测,2017年底时,其监测债务状况的新兴市场企业应偿还或者再融资的美元债务达2,250亿美元左右,2020年底时则为5,000亿美元。 更令人担忧的是,新兴市场债务增加并不局限于企业面。家庭债务上升也将成为当地银行业的问题,这些业者拥有约7,000亿美元的未偿美元债券。 总部位于华盛顿、专门研究新兴市场投资流动的银行业组织--国际金融协会(IIF)本周表示,自2007年以来,全球家庭债务已增加了7.7万亿(兆)美元,至逾44万亿美元,增幅中的6.2万亿美元都来自于新兴市场。 该协会补充道,同期新兴经济体成年人均家庭债务增长120%至3000美元左右。 IIF称,整体债务与国内生产总值(GDP)之比也在上升;自2007年以来,家庭、非金融企业和公共部门整体债务与GDP之比增加了近44个百分点,至约165%。 在此背景下,信贷环境收紧及违约增加的前景令人警醒--尤其是在中国,增加的债务中有很大一部分都来自该国。 IIF近期对新兴市场银行放贷情况的调查显示,第三季放贷条件已见收紧,情况为2011年以来最糟。 不过摩根大通分析师宣称,实际放贷数据仍维持在较好水平,这与调查结果相左。外资流出以及所谓“影子银行”的非银行放贷紧缩所留下的缺口,似乎已经被国内银行填补。 但信贷危机的疑虑仍挥之不去。20国集团(G20)金融稳定委员会(FSB)周一取消了新兴市场在金融危机后银行业资本缓冲规定方面的豁免。 行业专家认为,中国四大银行可能必须筹集至多4,000亿美元新资金,方能符合FSB颁布的银行业资本新规。正值中国政府鼓励借贷以刺激经济增长的关头,新规定可能迫使中资银行缩减放款规模。 新兴市场债务冲击对全球的影响难以评估。不过由此带来的额外金融压力,可能令目前经济放缓的情况恶化,并在明年进一步影响大宗商品市场及全球整体经济。 酝酿许久的美联储升息可能只是星星之火,显然还有更多助燃因素。 第一期权:www.001option.com

|

![[无限制]当趋势EA遇上震荡市,[HB]全盘风控如何防止策略失效伤害](data/attachment/block/37/3785e53fb8dbece5f63427663d93f4db.jpg)

![[无限制]静态入场与动态加仓的风险错配,挂单交易+亏损翻倍](data/attachment/block/5d/5debddcf1e1750afab238a7115dd1834.jpg)

![[无限制]当趋势EA遇上震荡市,[HB]全盘风控如何防止策略失效伤害](data/attachment/block/57/574a71142b447611e861470014c8276a.jpg)

![[无限制]静态入场与动态加仓的风险错配,挂单交易+亏损翻倍](data/attachment/block/06/06f902b5531741a0d608843a490cf911.jpg)

![[无限制]顺势加仓5次,是贪婪的放大器,还是趋势的收割机](data/attachment/block/9d/9d48d2adc84e4eafdc19048ea947e061.jpg)

![[无限制]在市场极端波动中守护本金安全,智能熔断机制v1.03](data/attachment/block/0e/0ea9617d655b34ab820a9e78dff0eab5.jpg)

![[无限制]形态确认能否成为免死金牌,1小时周期关键技术位开仓](data/attachment/block/d3/d35fb5020d3ea5875163e2d487d12467.jpg)