|

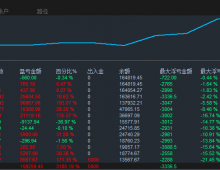

据悉,近日某知名证券机构策略分析师就标普500与国债收益率背离状况进行了分析,并公布了相关报告,据该机构表示,其背离最严重的阶段已经过去。 道明证券策略分析师Priya Misra近日公布报告称,标普500指数与国债收益率背离最严重的阶段已经过去。 证券机构对于标普500与国债收益率背离状况的分析报告 内容如下: 在过去一年来的大多数时间中,标普500指数和10年期美国国债收益率表现出相当好的相互追随走势。但二者在3月中旬出现剧烈背离,股市反弹至年内高点,而国债收益率则保持低位。【股票配资】可按日按月配,5-10倍杠杆,日配节假日周末免息,用多少天算多少天,戳我戳我:28044**8164 此外,股市估值水平近期可能会受到上市公司盈利趋势、股票回购减少、季节因素不利等因素的考验。 与此同时,美国股市疲软可能会推动10年期国债收益率达到1.65%-1.95%区间的低端,导致收益率曲线趋平。 据分析,这种背离是因为美联储趋向鸽派,而全球风险状况使得美国成为最佳投资地。 但这种背离应当会逐渐消退,因为美联储鸽派程度不可能继续大幅增强,“口头言论可能会强调政策取决于数据表现”。 经济数据疲软会造成股市看来过高,经济数据强劲则会造成国债收益率看来过低。

|

![[无限制]当趋势EA遇上震荡市,[HB]全盘风控如何防止策略失效伤害](data/attachment/block/37/3785e53fb8dbece5f63427663d93f4db.jpg)

![[无限制]静态入场与动态加仓的风险错配,挂单交易+亏损翻倍](data/attachment/block/5d/5debddcf1e1750afab238a7115dd1834.jpg)

![[无限制]当趋势EA遇上震荡市,[HB]全盘风控如何防止策略失效伤害](data/attachment/block/57/574a71142b447611e861470014c8276a.jpg)

![[无限制]静态入场与动态加仓的风险错配,挂单交易+亏损翻倍](data/attachment/block/06/06f902b5531741a0d608843a490cf911.jpg)

![[无限制]顺势加仓5次,是贪婪的放大器,还是趋势的收割机](data/attachment/block/9d/9d48d2adc84e4eafdc19048ea947e061.jpg)

![[无限制]在市场极端波动中守护本金安全,智能熔断机制v1.03](data/attachment/block/0e/0ea9617d655b34ab820a9e78dff0eab5.jpg)

![[无限制]形态确认能否成为免死金牌,1小时周期关键技术位开仓](data/attachment/block/d3/d35fb5020d3ea5875163e2d487d12467.jpg)