|

美国作家奥格·曼狄诺曾说过:事实上,成功与失败的最大分别,来自不同的习惯。好习惯是开启成功的钥匙,坏习惯则是一扇向失败敞开的门。 同样,一个人最后变成“富翁”还是“负翁”,很大程度上也取决于个人习惯。不过,嘉丰瑞德认为,成为“富翁”不是件容易的事,但要成为“负翁”却简单地多。有了以下这些习惯,能让你分分钟变“负翁”。 1、过度提前消费 在这个超前消费的时代,大家可以通过信用卡、打白条等方式提前消费,满足当下需求,改善自己的生活,这无可厚非。 但如果一个人过度提前消费,办N张信用卡,以后面的卡还前一张卡的钱,如此反复,恶性循环。那迟早有一天,原本的小债就会像“滚雪球”般,沉重到自己负担不起的地步,到时候就变成了真正的“负翁”了。 2、信用卡逾期不还 信用卡逾期不还也会造成大麻烦。现在很多上班族因工作太忙,不经意间就忘记还款,造成信用卡逾期。 一旦逾期,就会产生滞纳金、逾期利息等费用,且逾期还款的计费方面普遍采用的都是循环利息的计算方式,循环日息高达万分之五,即年利率达到18%。曾有人就因透支了6毛钱忘还,结果6年后他欠银行的费用高达9267.2元。 3、“赌徒心理”投资理财 从“富翁”到“负翁”的故事想必大家听过不少,其中很多人都是以“赌徒心理”进行投资。觉得某只股票、某个项目或是某产品值得投资,就不息血本扔进大笔资金,甚至还向别人借钱,为的只是搏一把,赚到更多的钱。 然而,这样的“赌徒心理”不仅不能让投资理财之路走得更顺,反而还会让投资者血本无归。相比之下,一些稳健型投资品均衡了风险和收益,让投资理财变得更靠谱,也不会让投资者变成“负翁”。 4、未预留应急资金 俗话说,人算不如天算。生活中不可能每件事都在自己的计划之中,总会有那么些让人意想不到的事会出现。 如果其中有些事非常紧急又需要大笔资金,这时候预留的应急资金就能派上用场了。若没有预留,就会导致个人陷入资金周转的困境,需要向别人借钱才能解决。一旦所借金额数目较大,自己偿还能力又有限,那估计得当很长时间的“负翁”了。 5、同时贷款买车、买房、买…… 贷款买房、买车或买各种高价值的东西,能让人瞬间变成“负翁”。不过,若是通过正规合理的途径进行贷款,且这些负债没影响到个人生活,那还是没问题的。 但如果房子、车子等各种东西都是贷款买来,或是向高利贷进行贷款,那这一辈子就很有可能被“负翁”套牢,甚至还会惹上些别的麻烦。 “富翁”还是“负翁”?惠普云交易200元人民币,60秒就可以远离“负翁”,向“富翁”迈进一大步。

|

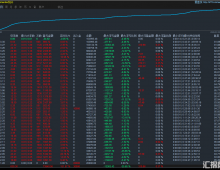

![[华尔街之星EA] 主打多策略、多加仓、自动风控,面向外汇/黄金。](data/attachment/block/6c/6ca536f9b98d3f5e41f587219970a125.jpg)

![[华尔街之星EA] 主打多策略、多加仓、自动风控,面向外汇/黄金。](data/attachment/block/a9/a94ac10c0cf519a670a3ecca93532ef4.jpg)

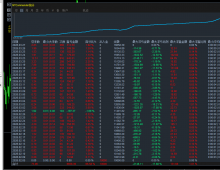

![[1420+]M1至H4全周期覆盖,EA TREND V1.8 MT5多时间框架黄金与英镑交易策略](data/attachment/block/0c/0c7bd621c9213142c005cf42289638cd.jpg)

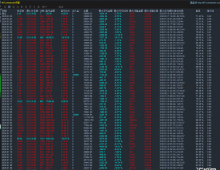

![[1420+]基于人工智能的高概率交易检测,AI DYNAMOMASTER EA MT5算法逻辑揭秘](data/attachment/block/1a/1a9a5bb28a2472b0b5e5aeaa9579eaf8.jpg)